跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)規(guī)則的反思與重構(gòu)

2009年國家稅務(wù)總局發(fā)布《關(guān)于加強非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理的通知》(國稅函〔2009〕698號,以下簡稱“698號文”,現(xiàn)已全文廢止),我國正式開始建立針對間接財產(chǎn)轉(zhuǎn)讓的反避稅規(guī)則。2015年發(fā)布《關(guān)于非居民企業(yè)間接轉(zhuǎn)讓財產(chǎn)企業(yè)所得稅若干問題的公告》(國家稅務(wù)總局公告2015年第7號,以下簡稱“7號公告”,現(xiàn)部分條款廢止)對相關(guān)領(lǐng)域反避稅規(guī)則進行了進一步的豐富和完善。但遺憾的是,截至目前,我國針對間接財產(chǎn)轉(zhuǎn)讓如何確定計稅基礎(chǔ)這一基本問題還缺乏統(tǒng)一的規(guī)則指引。本文的目的在于通過分析我國過往針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)確定的各類方法,總結(jié)各自優(yōu)缺點,并在此基礎(chǔ)上,對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的確定規(guī)則進行重構(gòu)。

(一)模型一的總結(jié)與反思

1.基本原理

計算公式:跨境間接財產(chǎn)轉(zhuǎn)讓的計稅基礎(chǔ)=股權(quán)轉(zhuǎn)讓收入-股權(quán)轉(zhuǎn)讓成本。

模型一的基本原理如下:

2.案例解析

3.利弊分析

模型一最大的優(yōu)點在于,在確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)時,扣除的成本是以最后一層境外公司直接持有境內(nèi)公司股權(quán)的成本來確定(即案例中BVI公司持有境內(nèi)T公司股權(quán)的成本)。鑒于最后一層境外公司直接持有我國境內(nèi)公司股權(quán)的成本已經(jīng)納入到我國的稅收監(jiān)管范圍內(nèi),對于其出資的真實性、相關(guān)股權(quán)的變動情況,我國稅務(wù)機關(guān)都可以通過外匯管理、工商管理、銀行查詢相關(guān)原始記錄,真實性和可靠性較強。因此,這成為大家在實務(wù)中經(jīng)常采用這一模式的重要原因。

但是,模型一的弊端在于其適用中的局限性,僅適用于境外股東在跨境構(gòu)架設(shè)立環(huán)節(jié)就存在且后期沒有任何變動。如果在跨境間接持股構(gòu)架中,境外股東不是原始股股東,而是后期境外增資進入的,或者是受讓境外原始股股東股權(quán)進入的,我們在計算跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)時,一律以最后一道境外非居民企業(yè)持有境內(nèi)企業(yè)股權(quán)的成本作為成本扣除,實際上沒有真實反映出不同境外股東持股成本的原始差異,計算出來的間接財產(chǎn)轉(zhuǎn)讓所得不能真實反映每個股東各自的真實所得,因此存在偏頗。

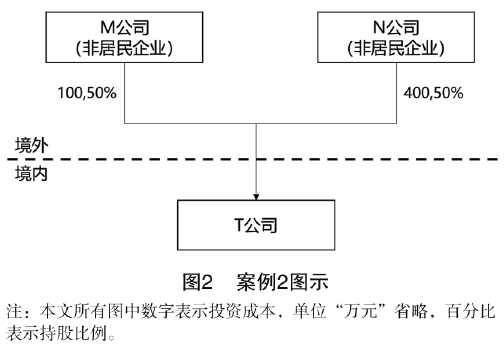

案例2(見圖2):再以一個直接持股的案子為例。假設(shè)非居民企業(yè)M公司和N公司分別都持有境內(nèi)T公司50%的股權(quán),M公司是原始股股東,成本假設(shè)是100萬元。而N公司是后期增資進來的,成本假設(shè)是400萬元。如果這兩家公司此時同時轉(zhuǎn)讓T公司股權(quán),計算各自的應(yīng)納稅所得額時,雖然其轉(zhuǎn)讓收入都是一樣的,但各自扣除的成本是不一樣的,M公司扣除100萬元,N公司扣除400萬元。

我們把這個案例擴展一下到間接持股結(jié)構(gòu):

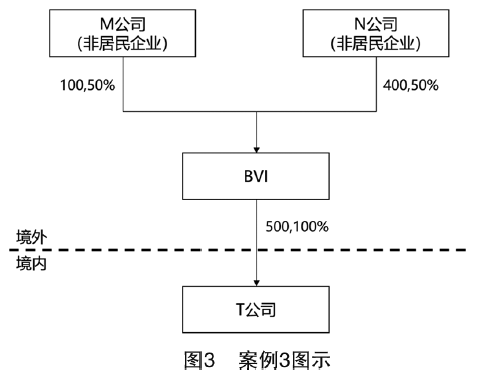

案例3(見圖3):M公司投資100萬元成立BVI公司,BVI公司用100萬元成立境內(nèi)T公司,之后N公司增資400萬元到BVI公司,占BVI公司50%的股份。而BVI公司用取得的400萬元繼續(xù)增加對境內(nèi)T公司投資。

此時,如果M公司和N公司同時全部轉(zhuǎn)讓BVI公司股權(quán)時,轉(zhuǎn)讓收入是一定的。但如果扣除成本是以BVI公司持有境內(nèi)T公司的成本500萬元來確認(rèn),按照對應(yīng)境內(nèi)T公司的公允價值減去成本500萬元(BVI公司持有境內(nèi)T公司成本)先算出應(yīng)稅所得,再分別按50%的比例分配給M公司和N公司,實際就是把500萬元的扣除成本按照250萬元和250萬元分別分配給M公司和N公司。顯然此種方式難以體現(xiàn)其各自投資成本之間的差異。

(二)模型二的總結(jié)與反思

1.基本原理

計算公式:跨境間接財產(chǎn)轉(zhuǎn)讓的計稅基礎(chǔ)=境外股權(quán)轉(zhuǎn)讓收入-境外股權(quán)轉(zhuǎn)讓成本-境外資產(chǎn)凈增(減)值。

針對模型一存在的主要問題,即如果在確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)時,扣除的成本統(tǒng)一按最后一家境外公司直接持有境內(nèi)公司股權(quán)的成本確定,無法體現(xiàn)境外不同股東取得境外股權(quán)成本的差異。因此,模型二的方法旨在克服這一弊端,采用如下原理來計算:

2.案例解析

案例4:案例背景同案例1,這里M公司將其持有的BVI公司的股權(quán)直接轉(zhuǎn)讓給境外C公司,假設(shè)轉(zhuǎn)讓收入為R,M公司持有BVI公司股權(quán)成本假設(shè)為U。

模型二是這樣計算跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的:

第一步直接用M公司(境外公司)轉(zhuǎn)讓BVI公司(境外公司)股權(quán)給C公司(境外公司)的轉(zhuǎn)讓收入R,減去M公司(境外公司)持有BVI公司(境外公司)股權(quán)的歷史成本U,以計算跨境股權(quán)轉(zhuǎn)讓的整體所得。此時R-U這部分所得包含兩部分:針對境內(nèi)T公司的轉(zhuǎn)讓所得和針對境外資產(chǎn)的轉(zhuǎn)讓所得。

因此,我們只要在R-U的基礎(chǔ)上,將針對境外資產(chǎn)的凈增(減)值扣除,就能直接算出針對境內(nèi)T公司股權(quán)轉(zhuǎn)讓的所得,從而實現(xiàn)對跨境間接轉(zhuǎn)讓中國境內(nèi)資產(chǎn)穿透征稅的目的。

在此方法下,如何正確減除針對境外資產(chǎn)的凈增(減)值成為核心問題。我們來看如何剝離針對境外資產(chǎn)的凈增(減)值:

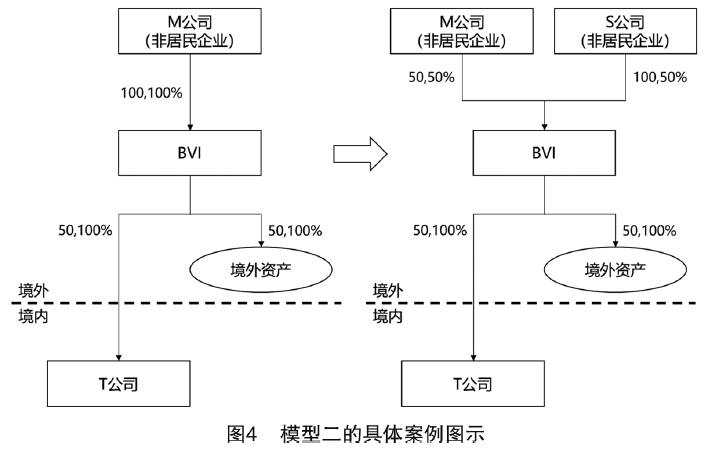

案例5(見圖4):假設(shè)原先非居民企業(yè)M公司以100萬元投資成立BVI公司,BVI公司用50萬元投資境外資產(chǎn),50萬元設(shè)立境內(nèi)T公司。之后,境內(nèi)T公司和境外資產(chǎn)都產(chǎn)生了1倍的增值,BVI公司股權(quán)的公允價值從100萬元變?yōu)?00萬元。此時,M公司轉(zhuǎn)讓50%的股權(quán)給S公司,轉(zhuǎn)讓價格是100萬元。S公司取得BVI股權(quán)的計稅基礎(chǔ)就是100萬元。

假設(shè)3年后,S公司將其持有的BVI公司50%的股權(quán)以400萬元的價格轉(zhuǎn)讓給另一家公司,按照模型二穿透計算針對境內(nèi)T公司的應(yīng)稅所得。

針對境內(nèi)資產(chǎn)(T公司)間接轉(zhuǎn)讓的應(yīng)稅所得=400-100-境外資產(chǎn)的凈增(減)值。以模型二計算應(yīng)稅所得時,扣除的成本直接按照境外每個主體持有的境外非居民企業(yè)的成本來據(jù)實扣除,這里和直接持股的計算方法一樣,體現(xiàn)了各自持股成本的差異對應(yīng)稅所得計算的影響。

那么模型二中如何扣除境外資產(chǎn)的凈增(減)值呢?首先,在轉(zhuǎn)讓BVI公司股權(quán)時,我們要知道S公司境外資產(chǎn)的公允價值。假設(shè)通過評估得到是G,由于是凈增(減)值,扣除的境外資產(chǎn)成本不是50萬元,而應(yīng)該是S公司取得BVI公司股權(quán)時對應(yīng)的境外資產(chǎn)的公允價值100萬元。如果將50萬元當(dāng)成S公司的資產(chǎn)成本,會導(dǎo)致少計算針對境內(nèi)資產(chǎn)間接轉(zhuǎn)讓的應(yīng)稅所得。

因此,在S公司將其持有的BVI公司股權(quán)以400萬元的價格轉(zhuǎn)讓給另一家公司時,按照模型二計算出來的針對境內(nèi)資產(chǎn)轉(zhuǎn)讓的所得=400-100-(G-100)×50%。其中,G是S公司轉(zhuǎn)讓股權(quán)時境外資產(chǎn)的公允價值,100萬元是S公司取得BVI公司股權(quán)時境外資產(chǎn)的公允價值。

3.利弊分析

模型二最大的優(yōu)點是,不同股東轉(zhuǎn)讓股權(quán)時,扣除的成本是以每個股東實際取得境外股權(quán)的成本來確定的。同時,股權(quán)轉(zhuǎn)讓收入也是按照各自股東實際轉(zhuǎn)讓境外股權(quán)的收入來確認(rèn)的。這樣,在計算每個境外股東的間接財產(chǎn)轉(zhuǎn)讓收入時,其各自的收入與成本都明確區(qū)分,不存在混淆,體現(xiàn)各自取得股權(quán)成本的差異,從而有效克服了模型一的弊端。但值得注意的是,在模型二中,我們不僅要知道間接財產(chǎn)轉(zhuǎn)讓時點境外資產(chǎn)的公允價值,還要知道每一個新股東取得股權(quán)的時點(無論購買股權(quán),還是增資),對應(yīng)境外資產(chǎn)的公允價值也要分別按各個股東取得股權(quán)時點登記備案。后期在不同股東間接財產(chǎn)轉(zhuǎn)讓時,扣除境外資產(chǎn)的凈增(減)值時,境外資產(chǎn)的成本務(wù)必要按照各自股東取得BVI股權(quán)時境外資產(chǎn)的公允價值來扣除,而不是扣除BVI公司持有境外資產(chǎn)的歷史成本。所以,在實際征管備案環(huán)節(jié),如果使用模型二,就需要有相應(yīng)的征管機制可以收集到這些信息并實施有效管理。

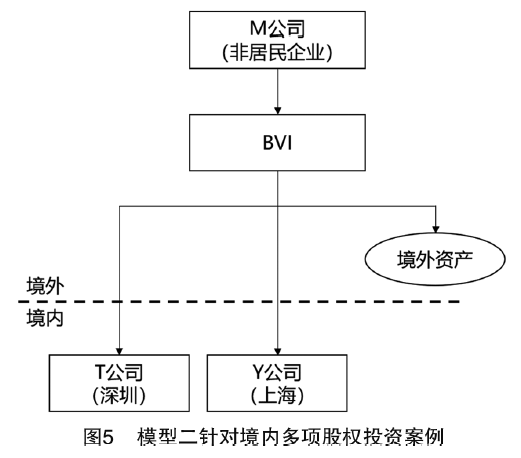

由于模型二是以境外股東直接轉(zhuǎn)讓境外股權(quán)的收入扣除其直接持有境外股權(quán)的成本,再剔除其他境外資產(chǎn)的凈增(減)值之后,來還原計算跨境間接財產(chǎn)轉(zhuǎn)讓針對境內(nèi)資產(chǎn)的所得,因此,這個模型的使用前提就是境外的中間持股平臺只持有一家境內(nèi)公司股權(quán)。如果境外的中間持股平臺持有境內(nèi)多家公司股權(quán),這一計算方法在確定跨境間接財產(chǎn)轉(zhuǎn)讓針對境內(nèi)股權(quán)的轉(zhuǎn)讓所得時,實際上是將境內(nèi)多家公司股權(quán)的所得和虧損混合在一起計算,違背了我國現(xiàn)行《企業(yè)所得稅法》針對直接股權(quán)轉(zhuǎn)讓所得計算的大原則。

案例6(見圖5):假設(shè)非居民企業(yè)M公司成立全資控股子公司BVI,BVI公司全資持有在境內(nèi)的深圳T公司和上海Y公司,同時還持有部分境外資產(chǎn)。模型二在計算時,直接用M公司轉(zhuǎn)讓BVI公司的收入扣除M公司轉(zhuǎn)讓BVI公司的成本,扣除對應(yīng)境外資產(chǎn)的凈增(減)值來剝離出對應(yīng)境內(nèi)資產(chǎn)的增值。若BVI公司只持有一家境內(nèi)公司是可行的。但如果BVI公司同時持有境內(nèi)多家公司股權(quán),如本案例中BVI公司同時持有深圳T公司和上海Y公司股權(quán),假設(shè)此時T公司股權(quán)是增值的,Y公司股權(quán)是減值的。那么,我們用模型二計算出來的對應(yīng)境內(nèi)資產(chǎn)的所得實際上是把T公司增值和Y公司減值混合在一起的所得。如果從間接到直接穿透,即假設(shè)M公司是直接持有境內(nèi)深圳T公司股權(quán)和上海Y公司股權(quán),M公司將T公司股權(quán)和Y公司股權(quán)轉(zhuǎn)讓給C公司時,T公司因為增值需要在深圳繳納預(yù)提所得稅,Y公司因為減值不需要在上海繳稅,則上海的減值和深圳的增值肯定不允許混合在一起。所以,模型二的方法實際上也存在偏頗。

正如構(gòu)建數(shù)學(xué)模型一樣,任何規(guī)則在構(gòu)建之初都建立在一定的假設(shè)前提基礎(chǔ)之上,這實際上是極為重要的一個環(huán)節(jié)。而過往在很多針對跨境間接股權(quán)轉(zhuǎn)讓的反避稅實踐中,在確定計稅基礎(chǔ)的環(huán)節(jié)很少去討論各種方法背后的假設(shè)前提,或者忽略假設(shè)前提,這就導(dǎo)致有些案例的計稅基礎(chǔ)確認(rèn)錯誤,還有些案例實際上存在合理商業(yè)目的,不應(yīng)該被穿透反避稅而被穿透征稅。

因此,我們在探索建立針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)確認(rèn)新規(guī)則前,首先要深入探討我國對跨境間接財產(chǎn)轉(zhuǎn)讓反避稅的邊界,在明確邊界的基礎(chǔ)上確立新模型的假設(shè)前提。

要明確的第一個問題是,我國針對跨境間接財產(chǎn)轉(zhuǎn)讓穿透征稅規(guī)則究竟是一個“擴張性征稅規(guī)則”,還是一個“防御性反避稅規(guī)則”。“擴張性征稅規(guī)則”是指不論境外中間持股公司是否具有商業(yè)實質(zhì),只要轉(zhuǎn)讓境外公司股權(quán)從而間接轉(zhuǎn)讓了中國境內(nèi)資產(chǎn),就要剝離出對應(yīng)的中國境內(nèi)資產(chǎn)增值部分在中國繳稅。而“防御性反避稅規(guī)則”則是只有當(dāng)非居民企業(yè)在海外建立的中間持股公司沒有任何經(jīng)濟實質(zhì)且主要以避稅為目的,我國稅務(wù)機關(guān)才進行穿透征稅。反之,若有合理商業(yè)目的和經(jīng)濟實質(zhì),則不進行穿透征稅。因此,稅務(wù)機關(guān)的主要任務(wù)是要建立判斷何時需要穿透、何時不需要穿透的邊界。對于這個問題的清晰回答非常重要,直接決定了新規(guī)則的構(gòu)建方向和方法。

對于這個問題的回答,從最開始的698號文到7號公告都規(guī)定,只有在非居民企業(yè)通過實施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國居民企業(yè)股權(quán)等財產(chǎn),規(guī)避企業(yè)所得稅納稅義務(wù)時,中國稅務(wù)機關(guān)才應(yīng)按照《企業(yè)所得稅法》第四十七條的規(guī)定,重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國居民企業(yè)股權(quán)等財產(chǎn)。因此,中國稅務(wù)機關(guān)針對跨境間接財產(chǎn)轉(zhuǎn)讓的征稅規(guī)則實際上是一種“防御性反避稅規(guī)則”。

在確定了“防御性反避稅規(guī)則”的基礎(chǔ)上,筆者認(rèn)為,應(yīng)根據(jù)如下假設(shè)前提構(gòu)建針對跨境股權(quán)轉(zhuǎn)讓計稅基礎(chǔ)新規(guī)則:

第一個假設(shè)前提很好理解,既然穿透的前提是沒有合理商業(yè)目的,自然假設(shè)境外一系列中間持股平臺都是沒有任何實質(zhì)經(jīng)營業(yè)務(wù)的。第二個假設(shè)前提是,如果持股平臺具備商業(yè)實質(zhì),那持股平臺持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間就存在協(xié)同效用。而如果境外持股平臺僅僅是避稅平臺,不存在決策投資功能,就可以假設(shè)其持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間不存在協(xié)同效應(yīng)。新模型在計算針對境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入時,可以直接剔除其境外資產(chǎn)的公允價值。第三個假設(shè)前提是,既然境外中間主體就是“殼公司”,不承擔(dān)任何投資決策功能,則境外股東將投資款投入到這些境外中間持股平臺后,投資款將按照境外股東明確的投資方向流入到具體投資項目中,且不同股東不同時期投入資金的下一步投資方向是明確區(qū)分、不存在混淆的。

在綜合模型一和模型二優(yōu)缺點的基礎(chǔ)上,基于上文提出的一系列假設(shè)前提,筆者建立了確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)新規(guī)則。計算規(guī)則如下:

每次境外間接財產(chǎn)轉(zhuǎn)讓中,股權(quán)轉(zhuǎn)讓收入的公允價值是明確存在的。我們通過向下還原對應(yīng)境內(nèi)資產(chǎn)的公允價值方法就是利用模型一中的會計恒等式法還原,這里就不再贅述。核心的問題在于每次境外非居民企業(yè)取得股權(quán)時,如何向下還原出其對應(yīng)持有境內(nèi)資產(chǎn)的計稅基礎(chǔ)。其實,境外非居民企業(yè)取得股權(quán)無非兩種方式,一種方式是通過受讓老股東股權(quán),另一種方式是通過增資。下面,通過具體的幾個案例來闡述在這兩種方式下,如何還原其取得對應(yīng)境內(nèi)資產(chǎn)的計稅基礎(chǔ)。

(二)案例演示

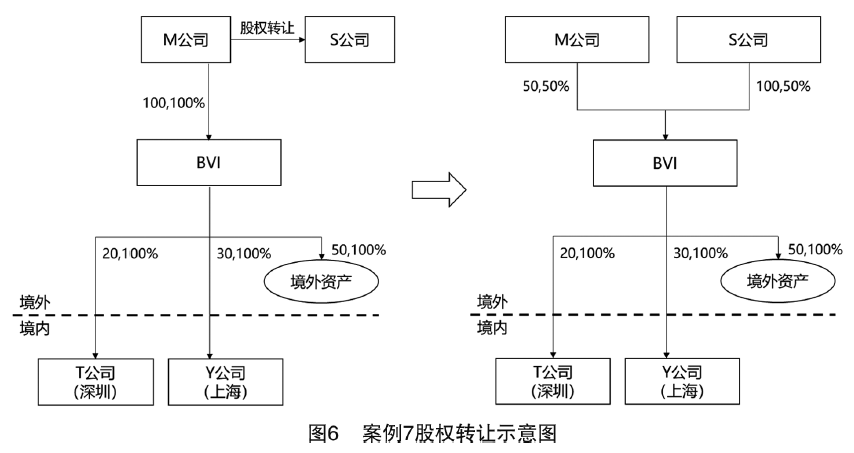

案例7(見圖6):案例基本背景同上,M公司、BVI公司、S公司均為境外公司,T公司(深圳)、Y公司(上海)均為境內(nèi)公司。

1.S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司股權(quán)

M公司作為原始投資人,出資100萬元成立BVI公司,BVI公司用50萬元投資境外資產(chǎn),20萬元投資成立境內(nèi)深圳T公司,30萬元投資成立境內(nèi)上海Y公司。

此時,向下還原計稅基礎(chǔ),此時可知M公司間接持有深圳T公司的計稅基礎(chǔ)是20萬元,持有上海Y公司的計稅基礎(chǔ)是30萬元。

假設(shè)N年后,境內(nèi)深圳T公司、上海Y公司和境外資產(chǎn)都增值了1倍。T公司公允價值是40萬元,Y公司公允價值是60萬元。

M公司將其持有的BVI公司50%的股權(quán)以100萬元的價格轉(zhuǎn)讓給S公司。

對于本次M公司間接轉(zhuǎn)讓境內(nèi)財產(chǎn),應(yīng)在境內(nèi)繳稅情況如下:

鑒于M公司已經(jīng)轉(zhuǎn)讓50%的股權(quán)給S公司。因此,在本次股權(quán)轉(zhuǎn)讓后,M公司持有BVI公司股權(quán)的計稅基礎(chǔ)從100萬元變?yōu)榱?0萬元,同步還原其持有境內(nèi)T公司和Y公司的計稅基礎(chǔ)也降低一半,變?yōu)?0萬元和15萬元。

下一步,用新規(guī)則來確定S公司持有境內(nèi)T公司和Y公司股權(quán)的計稅基礎(chǔ),以便其在后期轉(zhuǎn)讓BVI公司股權(quán)時,方便計算對應(yīng)境內(nèi)資產(chǎn)應(yīng)稅所得時的扣除成本。

此時,S公司是用100萬元的價格從M公司取得BVI公司50%股權(quán)的。S公司持有的BVI公司股權(quán)的計稅基礎(chǔ)是100萬元,由于M公司轉(zhuǎn)讓BVI公司50%股權(quán)時,境外資產(chǎn)和境內(nèi)T公司Y公司價值都增值了1倍。因此,通過向下穿透還原,S公司間接持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)是20萬元(40×50%),持有境內(nèi)Y公司股權(quán)的計稅基礎(chǔ)是30萬元(60×50%)。同時,S公司持有境外資產(chǎn)的計稅基礎(chǔ)是50萬元(100×50%)。可以看到,筆者把S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司50%股權(quán)的計稅基礎(chǔ)100萬元,分拆還原為:

這個計稅基礎(chǔ)確定了,后期計算轉(zhuǎn)讓收入時就用模型一的公式,即資產(chǎn)-負(fù)債=所有者權(quán)益。在后期S公司轉(zhuǎn)讓BVI公司50%股權(quán)時,按照模型一向下還原轉(zhuǎn)讓收入,分別確定境內(nèi)T公司和Y公司的公允價值,則可以分別計算各自的應(yīng)稅所得,克服了模型二中將境內(nèi)不同股權(quán)的所得混合在一起計算的弊端。

2.S公司通過增資方式取得BVI公司股權(quán)

案例8(見圖7):假設(shè)M公司初始投資100萬元設(shè)立BVI公司,BVI公司用其中50萬元投資境外資產(chǎn),20萬元投資成立境內(nèi)深圳公司T,30萬元投資成立境內(nèi)上海公司Y。2年后,境外資產(chǎn)和境內(nèi)T公司、Y公司都增值了1倍。因此,BVI公司的公允價值從100萬元變?yōu)榱?00萬元。此時,S公司希望取得BVI公司50%的股權(quán),直接向BVI公司增資200萬元,取得了BVI公司50%的股權(quán)。BVI公司取得S公司增值的200萬元后,分別用其中的100萬元增加對深圳T公司投資,100萬元增加對上海Y公司投資。

這里特別要注意,如果新股東是增資取得股權(quán)的,在向下還原新股東持有境內(nèi)股權(quán)計稅基礎(chǔ)時,一定要觀察新股東投資款下一步的投資方向,從而決定計稅基礎(chǔ)的分配。當(dāng)然,在假設(shè)前提中也一再強調(diào),境外中間持股平臺沒有商業(yè)目的,其接受境外股東投資款后立刻會按照股東意圖投資到具體項目中,中間持股平臺不長期保留且不存在混淆不同股東投資款投資方向的情況。

從案例中可知,在S公司增資取得股權(quán)前,境內(nèi)深圳T公司股權(quán)的公允價值是40萬元,境內(nèi)上海Y公司股權(quán)的公允價值是60萬元。S公司向BVI公司增資200萬元后,BVI公司將100萬元增資到境內(nèi)T公司,另外100萬元增資到境內(nèi)Y公司。

此時,還原S公司200萬元對BVI公司增資后,對應(yīng)其間接持有境內(nèi)T公司、Y公司股權(quán)的計稅基礎(chǔ)為:

所以將S公司直接持有BVI公司50%股權(quán)的計稅基礎(chǔ)200萬元,還原到對應(yīng)其持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)70萬元,持有境內(nèi)Y公司股權(quán)的計稅基礎(chǔ)80萬元,持有境外資產(chǎn)計稅基礎(chǔ)50萬元,合計仍200萬元。

如果是下面一種情況:假設(shè)S公司在用200萬元對BVI公司增資后,BVI公司用其中100萬元增加對境外資產(chǎn)的投資,另外100萬元增加對境內(nèi)上海Y公司的投資。此時可知S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計稅基礎(chǔ)如下:

這里,將S公司對BVI公司增資取得BVI公司50%股權(quán)的計稅基礎(chǔ)200萬元,分別拆分還原為其對應(yīng)T公司、Y公司和境外資產(chǎn)的計稅基礎(chǔ)。

后期,S公司直接轉(zhuǎn)讓BVI公司股權(quán)給第三方,間接轉(zhuǎn)讓境內(nèi)T公司和Y公司股權(quán)時,我們就用模型一中的公式:資產(chǎn)的公允價值=凈資產(chǎn)的公允價值(BVI公司股權(quán)轉(zhuǎn)讓收入還原)+負(fù)債,然后一步步地剝離境外資產(chǎn)的公允價值,收入向下還原到對應(yīng)境內(nèi)T公司和Y公司的公允價值,扣除各自的計稅基礎(chǔ),最后分別實現(xiàn)在深圳、上海各自繳稅。

3.BVI公司境外融資對境內(nèi)外投資計稅基礎(chǔ)的影響

案例9(見圖8):如在案例8第二種情況的基礎(chǔ)上再增加一個條件,假設(shè)有一個境內(nèi)投資機會,BVI公司在境外融資100萬元,其中50萬元增加對境內(nèi)深圳T公司的投資,50萬元增加對境內(nèi)Y公司的投資。此時,還原M公司和S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計稅基礎(chǔ),步驟如下:

當(dāng)非居民企業(yè)在境外以自己名義融資后增加對境內(nèi)企業(yè)投資時,這部分增加的投資金額要按照境外股東持股比例增加其對境內(nèi)資產(chǎn)的計稅基礎(chǔ)。原因在于,境外BVI公司通過舉債方式增加對境內(nèi)資產(chǎn)投資,真實增加了對境內(nèi)資產(chǎn)的投資成本,這部分投資成本自然要增加境外股東間接持有境內(nèi)資產(chǎn)的計稅基礎(chǔ)。

所以,我們在上述案例中揭示了這種情況,即使境外中間持股平臺承擔(dān)有限的融資功能,設(shè)計的針對跨境間接財產(chǎn)轉(zhuǎn)讓的新規(guī)則仍然可以適用。

筆者認(rèn)為,只有在確立了針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的規(guī)則后,我們的征稅邊界、征管的著力點和白名單規(guī)則才能更加具體落地。7號公告雖然明確了間接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)的交易雙方和被間接轉(zhuǎn)讓股權(quán)的中國居民企業(yè)都需要到主管稅務(wù)機關(guān)履行備案義務(wù),但具體備案內(nèi)容、側(cè)重點有何差異尚未明確,這些需要在建立統(tǒng)一、明確的針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)規(guī)則后才能有的放矢。比如,在新規(guī)則下,若新股東是增資取得股權(quán)的,需要向稅務(wù)機關(guān)備案明確增資資金的具體投向,從而確定其取得對應(yīng)境內(nèi)資產(chǎn)的計稅基礎(chǔ)。稅務(wù)機關(guān)在備案環(huán)節(jié)將不同股東通過不同方式取得股權(quán)時對應(yīng)其取得境內(nèi)資產(chǎn)的計稅基礎(chǔ)都登記備案,以備下次間接財產(chǎn)轉(zhuǎn)讓時計算計稅基礎(chǔ)。

最后,還需要時刻反思新規(guī)則所依賴的一系列假設(shè)前提。如果境外股權(quán)結(jié)構(gòu)復(fù)雜從而導(dǎo)致還原計算境內(nèi)資產(chǎn)增值金額非常困難時,必須反思新規(guī)則構(gòu)建時的一系列假設(shè)前提。如果境外各種股權(quán)結(jié)構(gòu)非常復(fù)雜使我們的假設(shè)前提不再成立,實際暗含著境外的中間實體承擔(dān)了一定功能、有商業(yè)實質(zhì),此時需要重新確認(rèn)是否需要穿透來進行反避稅。

一、過往方法的總結(jié)與反思

通過梳理各類稅務(wù)報刊、雜志公開發(fā)表的針對間接財產(chǎn)轉(zhuǎn)讓的案例評述,總結(jié)來看,跨境間接財產(chǎn)轉(zhuǎn)讓的計稅基礎(chǔ)確定方法主要有兩大類。第一類方法在《關(guān)注“轉(zhuǎn)讓收入”還是調(diào)整“計稅基礎(chǔ)”——7號公告間接股權(quán)轉(zhuǎn)讓應(yīng)稅所得計算方法探討》(趙國慶,2015)中曾經(jīng)有過系統(tǒng)論述。該文章提出的方法是以最后一家境外公司直接持有境內(nèi)公司股權(quán)的成本作為計算間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的扣除成本。這一方法我們稱之為模型一,目前在中國針對間接財產(chǎn)轉(zhuǎn)讓的征管實踐中被采用較多,具有一定的代表性。但是,鑒于實務(wù)案例的復(fù)雜性,模型一運用在某些跨境間接財產(chǎn)轉(zhuǎn)讓案例中會出現(xiàn)不合理的征稅結(jié)果。因此,實務(wù)中又衍生出其他一些變通的征稅方法,其中較為典型的是直接用境外股權(quán)轉(zhuǎn)讓收入減去境外股權(quán)轉(zhuǎn)讓成本,剔除境外資產(chǎn)凈增(減)值的方法來計算跨境間接財產(chǎn)轉(zhuǎn)讓的計稅基礎(chǔ),這一方法我們稱之為模型二。下文先對模型一和模型二分別進行分析總結(jié),以為下一步構(gòu)建新規(guī)打下基礎(chǔ)。(一)模型一的總結(jié)與反思

1.基本原理

計算公式:跨境間接財產(chǎn)轉(zhuǎn)讓的計稅基礎(chǔ)=股權(quán)轉(zhuǎn)讓收入-股權(quán)轉(zhuǎn)讓成本。

模型一的基本原理如下:

- (1)股權(quán)轉(zhuǎn)讓成本以境外最后一家公司直接持有境內(nèi)公司股權(quán)的成本作為計算跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的扣除成本。

- (2)在確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)中的“股權(quán)轉(zhuǎn)讓收入”時,要將境外股權(quán)轉(zhuǎn)讓收入通過一定的公式還原到針對境內(nèi)股權(quán)的轉(zhuǎn)讓收入,從而實現(xiàn)境內(nèi)轉(zhuǎn)讓收入與境內(nèi)轉(zhuǎn)讓成本的匹配。

2.案例解析

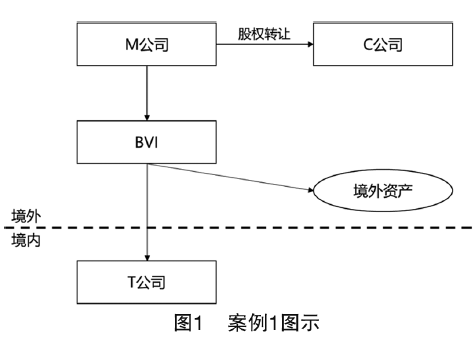

- 案例1(見圖1):M公司(境外公司)持有BVI公司(境外公司)100%的股權(quán),BVI公司持有T公司(境內(nèi)公司)100%的股權(quán),同時BVI公司還持有其他境外資產(chǎn)。M公司將其持有的BVI公司100%的股權(quán)轉(zhuǎn)讓給C公司(境外公司),從而間接轉(zhuǎn)讓T公司(境內(nèi)公司)的股權(quán)。

- (1)直接以BVI公司直接持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)作為間接財產(chǎn)轉(zhuǎn)讓的扣除成本。若M公司通過境外多家非居民企業(yè)間接持有境內(nèi)T公司股權(quán),扣除成本則以最后一家非居民企業(yè)直接持有境內(nèi)居民企業(yè)股權(quán)的計稅基礎(chǔ)作為扣除成本。

- (2)由于M公司直接轉(zhuǎn)讓BVI公司股權(quán)給C公司,可以通過會計恒等式還原出針對境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入。第一步:已知M公司轉(zhuǎn)讓BVI股權(quán)的公允價值,即對應(yīng)的BVI公司所有權(quán)權(quán)益的公允價值,根據(jù)資產(chǎn)公允價值=負(fù)債公允價值+所有者權(quán)益公允價值,結(jié)合BVI公司的資產(chǎn)負(fù)債表中負(fù)債金額,還原得到BVI公司總資產(chǎn)的公允價值。第二步:如果BVI公司既持有境內(nèi)T公司股權(quán),還持有其他境外資產(chǎn),根據(jù)境內(nèi)資產(chǎn)公允價值=BVI公司總資產(chǎn)公允價值-境外資產(chǎn)公允價值,就可以還原得到本次針對BVI公司股權(quán)轉(zhuǎn)讓總價款中關(guān)于境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入。

- (3)此時,用股權(quán)轉(zhuǎn)讓收入向下還原的針對境內(nèi)T公司股權(quán)的公允價值減去BVI公司直接持有T公司股權(quán)的計稅基礎(chǔ),則可以計算出本次間接財產(chǎn)轉(zhuǎn)讓對應(yīng)中國境內(nèi)資產(chǎn)征稅的應(yīng)稅所得。

3.利弊分析

模型一最大的優(yōu)點在于,在確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)時,扣除的成本是以最后一層境外公司直接持有境內(nèi)公司股權(quán)的成本來確定(即案例中BVI公司持有境內(nèi)T公司股權(quán)的成本)。鑒于最后一層境外公司直接持有我國境內(nèi)公司股權(quán)的成本已經(jīng)納入到我國的稅收監(jiān)管范圍內(nèi),對于其出資的真實性、相關(guān)股權(quán)的變動情況,我國稅務(wù)機關(guān)都可以通過外匯管理、工商管理、銀行查詢相關(guān)原始記錄,真實性和可靠性較強。因此,這成為大家在實務(wù)中經(jīng)常采用這一模式的重要原因。

但是,模型一的弊端在于其適用中的局限性,僅適用于境外股東在跨境構(gòu)架設(shè)立環(huán)節(jié)就存在且后期沒有任何變動。如果在跨境間接持股構(gòu)架中,境外股東不是原始股股東,而是后期境外增資進入的,或者是受讓境外原始股股東股權(quán)進入的,我們在計算跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)時,一律以最后一道境外非居民企業(yè)持有境內(nèi)企業(yè)股權(quán)的成本作為成本扣除,實際上沒有真實反映出不同境外股東持股成本的原始差異,計算出來的間接財產(chǎn)轉(zhuǎn)讓所得不能真實反映每個股東各自的真實所得,因此存在偏頗。

案例2(見圖2):再以一個直接持股的案子為例。假設(shè)非居民企業(yè)M公司和N公司分別都持有境內(nèi)T公司50%的股權(quán),M公司是原始股股東,成本假設(shè)是100萬元。而N公司是后期增資進來的,成本假設(shè)是400萬元。如果這兩家公司此時同時轉(zhuǎn)讓T公司股權(quán),計算各自的應(yīng)納稅所得額時,雖然其轉(zhuǎn)讓收入都是一樣的,但各自扣除的成本是不一樣的,M公司扣除100萬元,N公司扣除400萬元。

我們把這個案例擴展一下到間接持股結(jié)構(gòu):

案例3(見圖3):M公司投資100萬元成立BVI公司,BVI公司用100萬元成立境內(nèi)T公司,之后N公司增資400萬元到BVI公司,占BVI公司50%的股份。而BVI公司用取得的400萬元繼續(xù)增加對境內(nèi)T公司投資。

此時,如果M公司和N公司同時全部轉(zhuǎn)讓BVI公司股權(quán)時,轉(zhuǎn)讓收入是一定的。但如果扣除成本是以BVI公司持有境內(nèi)T公司的成本500萬元來確認(rèn),按照對應(yīng)境內(nèi)T公司的公允價值減去成本500萬元(BVI公司持有境內(nèi)T公司成本)先算出應(yīng)稅所得,再分別按50%的比例分配給M公司和N公司,實際就是把500萬元的扣除成本按照250萬元和250萬元分別分配給M公司和N公司。顯然此種方式難以體現(xiàn)其各自投資成本之間的差異。

(二)模型二的總結(jié)與反思

1.基本原理

計算公式:跨境間接財產(chǎn)轉(zhuǎn)讓的計稅基礎(chǔ)=境外股權(quán)轉(zhuǎn)讓收入-境外股權(quán)轉(zhuǎn)讓成本-境外資產(chǎn)凈增(減)值。

針對模型一存在的主要問題,即如果在確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)時,扣除的成本統(tǒng)一按最后一家境外公司直接持有境內(nèi)公司股權(quán)的成本確定,無法體現(xiàn)境外不同股東取得境外股權(quán)成本的差異。因此,模型二的方法旨在克服這一弊端,采用如下原理來計算:

- (1)直接用境外間接財產(chǎn)轉(zhuǎn)讓發(fā)生時的股權(quán)轉(zhuǎn)讓收入扣除各自股東取得境外股權(quán)的歷史成本確定全部股權(quán)轉(zhuǎn)讓包含境內(nèi)、境外資產(chǎn)的總計稅基礎(chǔ);

- (2)剔除每個境外股東取得境外股權(quán)到最終轉(zhuǎn)讓這一時間段,境外資產(chǎn)的凈增(減)值,從而確定每次跨境間接財產(chǎn)轉(zhuǎn)讓針對境內(nèi)資產(chǎn)增(減)值的計稅基礎(chǔ),從而對其征稅。

2.案例解析

案例4:案例背景同案例1,這里M公司將其持有的BVI公司的股權(quán)直接轉(zhuǎn)讓給境外C公司,假設(shè)轉(zhuǎn)讓收入為R,M公司持有BVI公司股權(quán)成本假設(shè)為U。

模型二是這樣計算跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的:

第一步直接用M公司(境外公司)轉(zhuǎn)讓BVI公司(境外公司)股權(quán)給C公司(境外公司)的轉(zhuǎn)讓收入R,減去M公司(境外公司)持有BVI公司(境外公司)股權(quán)的歷史成本U,以計算跨境股權(quán)轉(zhuǎn)讓的整體所得。此時R-U這部分所得包含兩部分:針對境內(nèi)T公司的轉(zhuǎn)讓所得和針對境外資產(chǎn)的轉(zhuǎn)讓所得。

因此,我們只要在R-U的基礎(chǔ)上,將針對境外資產(chǎn)的凈增(減)值扣除,就能直接算出針對境內(nèi)T公司股權(quán)轉(zhuǎn)讓的所得,從而實現(xiàn)對跨境間接轉(zhuǎn)讓中國境內(nèi)資產(chǎn)穿透征稅的目的。

在此方法下,如何正確減除針對境外資產(chǎn)的凈增(減)值成為核心問題。我們來看如何剝離針對境外資產(chǎn)的凈增(減)值:

- (1)確定M公司轉(zhuǎn)讓BVI公司股權(quán)時境外資產(chǎn)的公允價值,假設(shè)為L;

- (2)確定境外資產(chǎn)的扣除成本時務(wù)必注意,這個成本不是境外資產(chǎn)的歷史成本,而是對應(yīng)的M公司取得BVI公司股權(quán)時境外資產(chǎn)的公允價值,而非BVI公司投資境外資產(chǎn)的歷史成本,否則會存在重復(fù)扣除成本問題。

案例5(見圖4):假設(shè)原先非居民企業(yè)M公司以100萬元投資成立BVI公司,BVI公司用50萬元投資境外資產(chǎn),50萬元設(shè)立境內(nèi)T公司。之后,境內(nèi)T公司和境外資產(chǎn)都產(chǎn)生了1倍的增值,BVI公司股權(quán)的公允價值從100萬元變?yōu)?00萬元。此時,M公司轉(zhuǎn)讓50%的股權(quán)給S公司,轉(zhuǎn)讓價格是100萬元。S公司取得BVI股權(quán)的計稅基礎(chǔ)就是100萬元。

假設(shè)3年后,S公司將其持有的BVI公司50%的股權(quán)以400萬元的價格轉(zhuǎn)讓給另一家公司,按照模型二穿透計算針對境內(nèi)T公司的應(yīng)稅所得。

針對境內(nèi)資產(chǎn)(T公司)間接轉(zhuǎn)讓的應(yīng)稅所得=400-100-境外資產(chǎn)的凈增(減)值。以模型二計算應(yīng)稅所得時,扣除的成本直接按照境外每個主體持有的境外非居民企業(yè)的成本來據(jù)實扣除,這里和直接持股的計算方法一樣,體現(xiàn)了各自持股成本的差異對應(yīng)稅所得計算的影響。

那么模型二中如何扣除境外資產(chǎn)的凈增(減)值呢?首先,在轉(zhuǎn)讓BVI公司股權(quán)時,我們要知道S公司境外資產(chǎn)的公允價值。假設(shè)通過評估得到是G,由于是凈增(減)值,扣除的境外資產(chǎn)成本不是50萬元,而應(yīng)該是S公司取得BVI公司股權(quán)時對應(yīng)的境外資產(chǎn)的公允價值100萬元。如果將50萬元當(dāng)成S公司的資產(chǎn)成本,會導(dǎo)致少計算針對境內(nèi)資產(chǎn)間接轉(zhuǎn)讓的應(yīng)稅所得。

因此,在S公司將其持有的BVI公司股權(quán)以400萬元的價格轉(zhuǎn)讓給另一家公司時,按照模型二計算出來的針對境內(nèi)資產(chǎn)轉(zhuǎn)讓的所得=400-100-(G-100)×50%。其中,G是S公司轉(zhuǎn)讓股權(quán)時境外資產(chǎn)的公允價值,100萬元是S公司取得BVI公司股權(quán)時境外資產(chǎn)的公允價值。

3.利弊分析

模型二最大的優(yōu)點是,不同股東轉(zhuǎn)讓股權(quán)時,扣除的成本是以每個股東實際取得境外股權(quán)的成本來確定的。同時,股權(quán)轉(zhuǎn)讓收入也是按照各自股東實際轉(zhuǎn)讓境外股權(quán)的收入來確認(rèn)的。這樣,在計算每個境外股東的間接財產(chǎn)轉(zhuǎn)讓收入時,其各自的收入與成本都明確區(qū)分,不存在混淆,體現(xiàn)各自取得股權(quán)成本的差異,從而有效克服了模型一的弊端。但值得注意的是,在模型二中,我們不僅要知道間接財產(chǎn)轉(zhuǎn)讓時點境外資產(chǎn)的公允價值,還要知道每一個新股東取得股權(quán)的時點(無論購買股權(quán),還是增資),對應(yīng)境外資產(chǎn)的公允價值也要分別按各個股東取得股權(quán)時點登記備案。后期在不同股東間接財產(chǎn)轉(zhuǎn)讓時,扣除境外資產(chǎn)的凈增(減)值時,境外資產(chǎn)的成本務(wù)必要按照各自股東取得BVI股權(quán)時境外資產(chǎn)的公允價值來扣除,而不是扣除BVI公司持有境外資產(chǎn)的歷史成本。所以,在實際征管備案環(huán)節(jié),如果使用模型二,就需要有相應(yīng)的征管機制可以收集到這些信息并實施有效管理。

由于模型二是以境外股東直接轉(zhuǎn)讓境外股權(quán)的收入扣除其直接持有境外股權(quán)的成本,再剔除其他境外資產(chǎn)的凈增(減)值之后,來還原計算跨境間接財產(chǎn)轉(zhuǎn)讓針對境內(nèi)資產(chǎn)的所得,因此,這個模型的使用前提就是境外的中間持股平臺只持有一家境內(nèi)公司股權(quán)。如果境外的中間持股平臺持有境內(nèi)多家公司股權(quán),這一計算方法在確定跨境間接財產(chǎn)轉(zhuǎn)讓針對境內(nèi)股權(quán)的轉(zhuǎn)讓所得時,實際上是將境內(nèi)多家公司股權(quán)的所得和虧損混合在一起計算,違背了我國現(xiàn)行《企業(yè)所得稅法》針對直接股權(quán)轉(zhuǎn)讓所得計算的大原則。

案例6(見圖5):假設(shè)非居民企業(yè)M公司成立全資控股子公司BVI,BVI公司全資持有在境內(nèi)的深圳T公司和上海Y公司,同時還持有部分境外資產(chǎn)。模型二在計算時,直接用M公司轉(zhuǎn)讓BVI公司的收入扣除M公司轉(zhuǎn)讓BVI公司的成本,扣除對應(yīng)境外資產(chǎn)的凈增(減)值來剝離出對應(yīng)境內(nèi)資產(chǎn)的增值。若BVI公司只持有一家境內(nèi)公司是可行的。但如果BVI公司同時持有境內(nèi)多家公司股權(quán),如本案例中BVI公司同時持有深圳T公司和上海Y公司股權(quán),假設(shè)此時T公司股權(quán)是增值的,Y公司股權(quán)是減值的。那么,我們用模型二計算出來的對應(yīng)境內(nèi)資產(chǎn)的所得實際上是把T公司增值和Y公司減值混合在一起的所得。如果從間接到直接穿透,即假設(shè)M公司是直接持有境內(nèi)深圳T公司股權(quán)和上海Y公司股權(quán),M公司將T公司股權(quán)和Y公司股權(quán)轉(zhuǎn)讓給C公司時,T公司因為增值需要在深圳繳納預(yù)提所得稅,Y公司因為減值不需要在上海繳稅,則上海的減值和深圳的增值肯定不允許混合在一起。所以,模型二的方法實際上也存在偏頗。

二、跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)新規(guī)則的假設(shè)前提探討

針對以上兩類模型存在的問題,在借鑒各自優(yōu)點的前提下,筆者擬探討建立一個既能夠體現(xiàn)境外股東各自入股成本差異,又能在境外持股平臺同時持有境內(nèi)多家公司股權(quán)時,分別計算各自的所得或損失,同時計算方法在稅收征管層面也簡便易行的針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)確認(rèn)的新規(guī)則。正如構(gòu)建數(shù)學(xué)模型一樣,任何規(guī)則在構(gòu)建之初都建立在一定的假設(shè)前提基礎(chǔ)之上,這實際上是極為重要的一個環(huán)節(jié)。而過往在很多針對跨境間接股權(quán)轉(zhuǎn)讓的反避稅實踐中,在確定計稅基礎(chǔ)的環(huán)節(jié)很少去討論各種方法背后的假設(shè)前提,或者忽略假設(shè)前提,這就導(dǎo)致有些案例的計稅基礎(chǔ)確認(rèn)錯誤,還有些案例實際上存在合理商業(yè)目的,不應(yīng)該被穿透反避稅而被穿透征稅。

因此,我們在探索建立針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)確認(rèn)新規(guī)則前,首先要深入探討我國對跨境間接財產(chǎn)轉(zhuǎn)讓反避稅的邊界,在明確邊界的基礎(chǔ)上確立新模型的假設(shè)前提。

要明確的第一個問題是,我國針對跨境間接財產(chǎn)轉(zhuǎn)讓穿透征稅規(guī)則究竟是一個“擴張性征稅規(guī)則”,還是一個“防御性反避稅規(guī)則”。“擴張性征稅規(guī)則”是指不論境外中間持股公司是否具有商業(yè)實質(zhì),只要轉(zhuǎn)讓境外公司股權(quán)從而間接轉(zhuǎn)讓了中國境內(nèi)資產(chǎn),就要剝離出對應(yīng)的中國境內(nèi)資產(chǎn)增值部分在中國繳稅。而“防御性反避稅規(guī)則”則是只有當(dāng)非居民企業(yè)在海外建立的中間持股公司沒有任何經(jīng)濟實質(zhì)且主要以避稅為目的,我國稅務(wù)機關(guān)才進行穿透征稅。反之,若有合理商業(yè)目的和經(jīng)濟實質(zhì),則不進行穿透征稅。因此,稅務(wù)機關(guān)的主要任務(wù)是要建立判斷何時需要穿透、何時不需要穿透的邊界。對于這個問題的清晰回答非常重要,直接決定了新規(guī)則的構(gòu)建方向和方法。

對于這個問題的回答,從最開始的698號文到7號公告都規(guī)定,只有在非居民企業(yè)通過實施不具有合理商業(yè)目的的安排,間接轉(zhuǎn)讓中國居民企業(yè)股權(quán)等財產(chǎn),規(guī)避企業(yè)所得稅納稅義務(wù)時,中國稅務(wù)機關(guān)才應(yīng)按照《企業(yè)所得稅法》第四十七條的規(guī)定,重新定性該間接轉(zhuǎn)讓交易,確認(rèn)為直接轉(zhuǎn)讓中國居民企業(yè)股權(quán)等財產(chǎn)。因此,中國稅務(wù)機關(guān)針對跨境間接財產(chǎn)轉(zhuǎn)讓的征稅規(guī)則實際上是一種“防御性反避稅規(guī)則”。

在確定了“防御性反避稅規(guī)則”的基礎(chǔ)上,筆者認(rèn)為,應(yīng)根據(jù)如下假設(shè)前提構(gòu)建針對跨境股權(quán)轉(zhuǎn)讓計稅基礎(chǔ)新規(guī)則:

- 境外中間持股平臺沒有任何實質(zhì)經(jīng)營業(yè)務(wù)(無商業(yè)目的);

- 境外中間持股平臺持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間不存在協(xié)同效應(yīng)(不承擔(dān)功能);

- 境外中間持股平臺接受境外股東投資款后按照股東意圖投資到具體項目中,中間持股平臺不長期保留且不存在混淆不同股東投資款投資方向的情況(不承擔(dān)功能)。

第一個假設(shè)前提很好理解,既然穿透的前提是沒有合理商業(yè)目的,自然假設(shè)境外一系列中間持股平臺都是沒有任何實質(zhì)經(jīng)營業(yè)務(wù)的。第二個假設(shè)前提是,如果持股平臺具備商業(yè)實質(zhì),那持股平臺持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間就存在協(xié)同效用。而如果境外持股平臺僅僅是避稅平臺,不存在決策投資功能,就可以假設(shè)其持有的境內(nèi)資產(chǎn)和境外資產(chǎn)之間不存在協(xié)同效應(yīng)。新模型在計算針對境內(nèi)資產(chǎn)的轉(zhuǎn)讓收入時,可以直接剔除其境外資產(chǎn)的公允價值。第三個假設(shè)前提是,既然境外中間主體就是“殼公司”,不承擔(dān)任何投資決策功能,則境外股東將投資款投入到這些境外中間持股平臺后,投資款將按照境外股東明確的投資方向流入到具體投資項目中,且不同股東不同時期投入資金的下一步投資方向是明確區(qū)分、不存在混淆的。

三、跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)新規(guī)則的構(gòu)建與案例演示

(一)新規(guī)則構(gòu)建在綜合模型一和模型二優(yōu)缺點的基礎(chǔ)上,基于上文提出的一系列假設(shè)前提,筆者建立了確定跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)新規(guī)則。計算規(guī)則如下:

- 在每次境外非居民企業(yè)取得股權(quán)時,都采用向下還原的方式還原出其入股時對應(yīng)境內(nèi)資產(chǎn)的計稅基礎(chǔ);

- 在該非居民企業(yè)間接轉(zhuǎn)讓境外股權(quán)時,也用向下還原的方式還原出此時對應(yīng)境內(nèi)資產(chǎn)的公允價值;

- 用還原出來的對應(yīng)境內(nèi)資產(chǎn)的公允價值減去非居民企業(yè)取得股權(quán)時還原的對應(yīng)境內(nèi)資產(chǎn)的計稅基礎(chǔ)來確定境外間接財產(chǎn)轉(zhuǎn)讓的應(yīng)稅所得,從而對其征稅。

每次境外間接財產(chǎn)轉(zhuǎn)讓中,股權(quán)轉(zhuǎn)讓收入的公允價值是明確存在的。我們通過向下還原對應(yīng)境內(nèi)資產(chǎn)的公允價值方法就是利用模型一中的會計恒等式法還原,這里就不再贅述。核心的問題在于每次境外非居民企業(yè)取得股權(quán)時,如何向下還原出其對應(yīng)持有境內(nèi)資產(chǎn)的計稅基礎(chǔ)。其實,境外非居民企業(yè)取得股權(quán)無非兩種方式,一種方式是通過受讓老股東股權(quán),另一種方式是通過增資。下面,通過具體的幾個案例來闡述在這兩種方式下,如何還原其取得對應(yīng)境內(nèi)資產(chǎn)的計稅基礎(chǔ)。

(二)案例演示

案例7(見圖6):案例基本背景同上,M公司、BVI公司、S公司均為境外公司,T公司(深圳)、Y公司(上海)均為境內(nèi)公司。

1.S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司股權(quán)

M公司作為原始投資人,出資100萬元成立BVI公司,BVI公司用50萬元投資境外資產(chǎn),20萬元投資成立境內(nèi)深圳T公司,30萬元投資成立境內(nèi)上海Y公司。

此時,向下還原計稅基礎(chǔ),此時可知M公司間接持有深圳T公司的計稅基礎(chǔ)是20萬元,持有上海Y公司的計稅基礎(chǔ)是30萬元。

假設(shè)N年后,境內(nèi)深圳T公司、上海Y公司和境外資產(chǎn)都增值了1倍。T公司公允價值是40萬元,Y公司公允價值是60萬元。

M公司將其持有的BVI公司50%的股權(quán)以100萬元的價格轉(zhuǎn)讓給S公司。

對于本次M公司間接轉(zhuǎn)讓境內(nèi)財產(chǎn),應(yīng)在境內(nèi)繳稅情況如下:

- M公司在深圳應(yīng)繳稅款:(40-20)×50%×10%=1(萬元)

- M公司在上海應(yīng)繳稅款:(60-30)×50%×10%=1.5(萬元)

鑒于M公司已經(jīng)轉(zhuǎn)讓50%的股權(quán)給S公司。因此,在本次股權(quán)轉(zhuǎn)讓后,M公司持有BVI公司股權(quán)的計稅基礎(chǔ)從100萬元變?yōu)榱?0萬元,同步還原其持有境內(nèi)T公司和Y公司的計稅基礎(chǔ)也降低一半,變?yōu)?0萬元和15萬元。

下一步,用新規(guī)則來確定S公司持有境內(nèi)T公司和Y公司股權(quán)的計稅基礎(chǔ),以便其在后期轉(zhuǎn)讓BVI公司股權(quán)時,方便計算對應(yīng)境內(nèi)資產(chǎn)應(yīng)稅所得時的扣除成本。

此時,S公司是用100萬元的價格從M公司取得BVI公司50%股權(quán)的。S公司持有的BVI公司股權(quán)的計稅基礎(chǔ)是100萬元,由于M公司轉(zhuǎn)讓BVI公司50%股權(quán)時,境外資產(chǎn)和境內(nèi)T公司Y公司價值都增值了1倍。因此,通過向下穿透還原,S公司間接持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)是20萬元(40×50%),持有境內(nèi)Y公司股權(quán)的計稅基礎(chǔ)是30萬元(60×50%)。同時,S公司持有境外資產(chǎn)的計稅基礎(chǔ)是50萬元(100×50%)。可以看到,筆者把S公司通過股權(quán)轉(zhuǎn)讓取得BVI公司50%股權(quán)的計稅基礎(chǔ)100萬元,分拆還原為:

- (1)S公司間接持有境內(nèi)深圳T公司股權(quán)的計稅基礎(chǔ)20萬元;

- (2)S公司間接持有境內(nèi)上海Y公司股權(quán)的計稅基礎(chǔ)30萬元;

- (3)S公司間接持有境外資產(chǎn)計稅基礎(chǔ)50萬元。

這個計稅基礎(chǔ)確定了,后期計算轉(zhuǎn)讓收入時就用模型一的公式,即資產(chǎn)-負(fù)債=所有者權(quán)益。在后期S公司轉(zhuǎn)讓BVI公司50%股權(quán)時,按照模型一向下還原轉(zhuǎn)讓收入,分別確定境內(nèi)T公司和Y公司的公允價值,則可以分別計算各自的應(yīng)稅所得,克服了模型二中將境內(nèi)不同股權(quán)的所得混合在一起計算的弊端。

2.S公司通過增資方式取得BVI公司股權(quán)

案例8(見圖7):假設(shè)M公司初始投資100萬元設(shè)立BVI公司,BVI公司用其中50萬元投資境外資產(chǎn),20萬元投資成立境內(nèi)深圳公司T,30萬元投資成立境內(nèi)上海公司Y。2年后,境外資產(chǎn)和境內(nèi)T公司、Y公司都增值了1倍。因此,BVI公司的公允價值從100萬元變?yōu)榱?00萬元。此時,S公司希望取得BVI公司50%的股權(quán),直接向BVI公司增資200萬元,取得了BVI公司50%的股權(quán)。BVI公司取得S公司增值的200萬元后,分別用其中的100萬元增加對深圳T公司投資,100萬元增加對上海Y公司投資。

這里特別要注意,如果新股東是增資取得股權(quán)的,在向下還原新股東持有境內(nèi)股權(quán)計稅基礎(chǔ)時,一定要觀察新股東投資款下一步的投資方向,從而決定計稅基礎(chǔ)的分配。當(dāng)然,在假設(shè)前提中也一再強調(diào),境外中間持股平臺沒有商業(yè)目的,其接受境外股東投資款后立刻會按照股東意圖投資到具體項目中,中間持股平臺不長期保留且不存在混淆不同股東投資款投資方向的情況。

從案例中可知,在S公司增資取得股權(quán)前,境內(nèi)深圳T公司股權(quán)的公允價值是40萬元,境內(nèi)上海Y公司股權(quán)的公允價值是60萬元。S公司向BVI公司增資200萬元后,BVI公司將100萬元增資到境內(nèi)T公司,另外100萬元增資到境內(nèi)Y公司。

此時,還原S公司200萬元對BVI公司增資后,對應(yīng)其間接持有境內(nèi)T公司、Y公司股權(quán)的計稅基礎(chǔ)為:

- S公司間接持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)=(40+100)×50%=70(萬元)

- S公司間接持有境內(nèi)Y公司股權(quán)的計稅基礎(chǔ)=(60+100)×50%=80(萬元)

- S公司間接持有境外資產(chǎn)的計稅基礎(chǔ)=100×50%=50(萬元)

所以將S公司直接持有BVI公司50%股權(quán)的計稅基礎(chǔ)200萬元,還原到對應(yīng)其持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)70萬元,持有境內(nèi)Y公司股權(quán)的計稅基礎(chǔ)80萬元,持有境外資產(chǎn)計稅基礎(chǔ)50萬元,合計仍200萬元。

如果是下面一種情況:假設(shè)S公司在用200萬元對BVI公司增資后,BVI公司用其中100萬元增加對境外資產(chǎn)的投資,另外100萬元增加對境內(nèi)上海Y公司的投資。此時可知S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計稅基礎(chǔ)如下:

- S公司間接持有境內(nèi)T公司股權(quán)的計稅基礎(chǔ)=40×50%=20(萬元)

- S公司間接持有境內(nèi)Y公司股權(quán)的計稅基礎(chǔ)=(60+100)×50%=80(萬元)

- S公司間接持有境外資產(chǎn)的計稅基礎(chǔ)=(100+100)×50%=100(萬元)

這里,將S公司對BVI公司增資取得BVI公司50%股權(quán)的計稅基礎(chǔ)200萬元,分別拆分還原為其對應(yīng)T公司、Y公司和境外資產(chǎn)的計稅基礎(chǔ)。

后期,S公司直接轉(zhuǎn)讓BVI公司股權(quán)給第三方,間接轉(zhuǎn)讓境內(nèi)T公司和Y公司股權(quán)時,我們就用模型一中的公式:資產(chǎn)的公允價值=凈資產(chǎn)的公允價值(BVI公司股權(quán)轉(zhuǎn)讓收入還原)+負(fù)債,然后一步步地剝離境外資產(chǎn)的公允價值,收入向下還原到對應(yīng)境內(nèi)T公司和Y公司的公允價值,扣除各自的計稅基礎(chǔ),最后分別實現(xiàn)在深圳、上海各自繳稅。

3.BVI公司境外融資對境內(nèi)外投資計稅基礎(chǔ)的影響

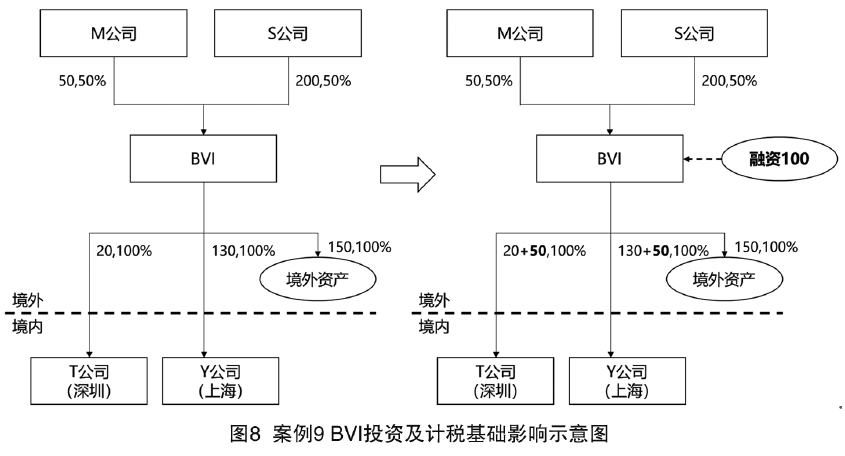

案例9(見圖8):如在案例8第二種情況的基礎(chǔ)上再增加一個條件,假設(shè)有一個境內(nèi)投資機會,BVI公司在境外融資100萬元,其中50萬元增加對境內(nèi)深圳T公司的投資,50萬元增加對境內(nèi)Y公司的投資。此時,還原M公司和S公司間接持有境內(nèi)T公司和Y公司股權(quán)的計稅基礎(chǔ),步驟如下:

- M公司間接持有境內(nèi)深圳T公司股權(quán)計稅基礎(chǔ)=20+50×50%=45(萬元)

- M公司間接持有境內(nèi)上海Y公司股權(quán)計稅基礎(chǔ)=30+50×50%=55(萬元)

- S公司間接持有境內(nèi)深圳T公司股權(quán)計稅基礎(chǔ)=40×50%+50×50%=45(萬元)

- S公司間接持有境內(nèi)上海Y公司股權(quán)的計稅基礎(chǔ)=(60+100)×50%+50×50%=105(萬元)

當(dāng)非居民企業(yè)在境外以自己名義融資后增加對境內(nèi)企業(yè)投資時,這部分增加的投資金額要按照境外股東持股比例增加其對境內(nèi)資產(chǎn)的計稅基礎(chǔ)。原因在于,境外BVI公司通過舉債方式增加對境內(nèi)資產(chǎn)投資,真實增加了對境內(nèi)資產(chǎn)的投資成本,這部分投資成本自然要增加境外股東間接持有境內(nèi)資產(chǎn)的計稅基礎(chǔ)。

所以,我們在上述案例中揭示了這種情況,即使境外中間持股平臺承擔(dān)有限的融資功能,設(shè)計的針對跨境間接財產(chǎn)轉(zhuǎn)讓的新規(guī)則仍然可以適用。

四、啟示與結(jié)論

本文在總結(jié)過往針對跨境間接財產(chǎn)轉(zhuǎn)讓一系列征稅實踐案例的基礎(chǔ)上,提出了新的跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的確定規(guī)則。并且在構(gòu)建新規(guī)則前,重點探討了新規(guī)則所依賴的一系列假設(shè)前提。如果這些假設(shè)前提不存在,新的規(guī)則也就無法適用。筆者認(rèn)為,只有在確立了針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)的規(guī)則后,我們的征稅邊界、征管的著力點和白名單規(guī)則才能更加具體落地。7號公告雖然明確了間接轉(zhuǎn)讓中國應(yīng)稅財產(chǎn)的交易雙方和被間接轉(zhuǎn)讓股權(quán)的中國居民企業(yè)都需要到主管稅務(wù)機關(guān)履行備案義務(wù),但具體備案內(nèi)容、側(cè)重點有何差異尚未明確,這些需要在建立統(tǒng)一、明確的針對跨境間接財產(chǎn)轉(zhuǎn)讓計稅基礎(chǔ)規(guī)則后才能有的放矢。比如,在新規(guī)則下,若新股東是增資取得股權(quán)的,需要向稅務(wù)機關(guān)備案明確增資資金的具體投向,從而確定其取得對應(yīng)境內(nèi)資產(chǎn)的計稅基礎(chǔ)。稅務(wù)機關(guān)在備案環(huán)節(jié)將不同股東通過不同方式取得股權(quán)時對應(yīng)其取得境內(nèi)資產(chǎn)的計稅基礎(chǔ)都登記備案,以備下次間接財產(chǎn)轉(zhuǎn)讓時計算計稅基礎(chǔ)。

最后,還需要時刻反思新規(guī)則所依賴的一系列假設(shè)前提。如果境外股權(quán)結(jié)構(gòu)復(fù)雜從而導(dǎo)致還原計算境內(nèi)資產(chǎn)增值金額非常困難時,必須反思新規(guī)則構(gòu)建時的一系列假設(shè)前提。如果境外各種股權(quán)結(jié)構(gòu)非常復(fù)雜使我們的假設(shè)前提不再成立,實際暗含著境外的中間實體承擔(dān)了一定功能、有商業(yè)實質(zhì),此時需要重新確認(rèn)是否需要穿透來進行反避稅。