最新案例:“7號公告下”非居民企業轉讓境內公司股權六年后被追繳稅款2000萬

背景

近日,一起非居民企業境外間接轉讓境內公司股權的案例,引起了宏Sir的注意。

本案中,所涉實控人一方為英國著名零售企業T集團,另一方為中國內地大型央企控股H集團。由于交易雙方均為知名企業,且零售業涉及千家萬戶,因此2014年以來該并購案曾名動一時,引起廣泛關注。

現在,我們來和大家分享一下這個案例。

一、交易所涉各方

二、相關交易

2014年12月,C公司、D公司與TC公司簽訂了股權轉讓合同,約定C公司、D公司向TC公司轉讓各自持有的A公司50%股權。轉讓完成后,TC公司通過A公司間接持有境內TSK公司100%股權。C公司未向TSK公司主管稅務機關報告該事項和辦理納稅申報。

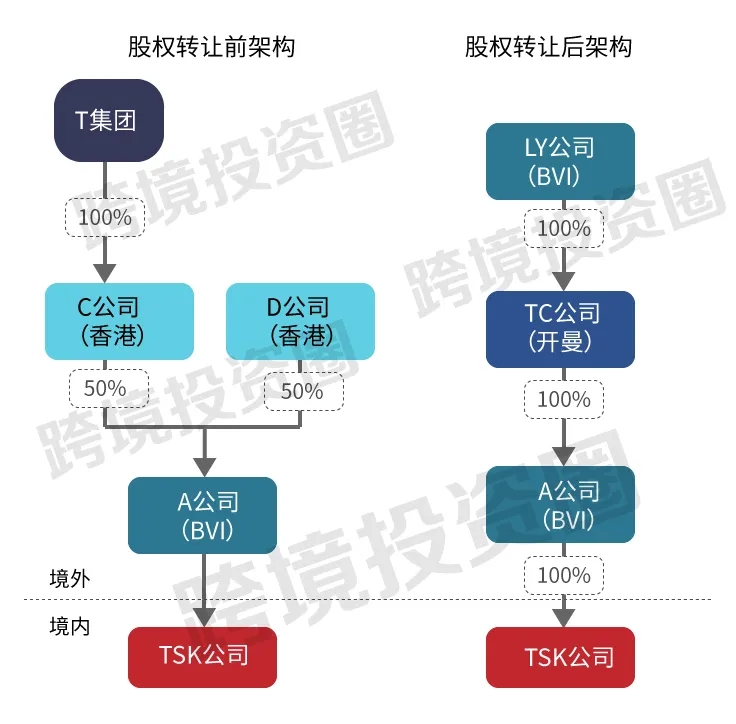

三、股權轉讓圖

針對該等交易,T集團和H集團在股權轉讓前后的股權架構,如圖所示:

四、爭議焦點:是否具有合理商業目的

本案中,股權交易行為是否具有合理商業目的,成為稅務機關和C公司之間最大的爭議焦點。

C公司認為,本次股權轉讓交易具有合理商業目的。理由如下:

因此,其在中國國內無需繳納企業所得稅。

但是,稅務機關則認為本次股權轉讓交易不具有合理商業目的。理由則為:

因此,C公司應在中國境內就股權轉讓所得繳納25%的企業所得稅。

五、相關規管法例

《國家稅務總局關于非居民企業間接轉讓財產企業所得稅若干問題的公告》(國家稅務總局公告2015年第7號,“7號公告”),對境外公司轉讓境內公司股權予以規管。具體而言,需要著重考慮7號公告的第三、四、五、六條,其中:

在本案中,稅務機關認定該股權轉讓觸發了7號公告的第四條,即“紅港”原則,理由在于:

1、境外A公司股權價值占比超過75%。

在本案中,稅務機關通過計算認為,境外A公司95%以上價值都來自長期股權投資,符合第四條第一款規定。

在本案中,間接股權轉讓發生在2014年5月,從A公司前一年(即2013年)的資產負債表可以看出,A公司資產總額包括現金及現金等價物、應收賬款和長期股權投資,除現金外,其長期股權投資占資產總額的比例高于90%。A公司在2013年未產生任何收入,不適用收入占比90%的分析,符合第四條第二款規定。

在本案中,A公司功能為投資控股,旗下僅有境內TSK一家地產公司,資金來源為母公司的股權投資金和少量母公司借款,沒有其他任何投融資活動,也沒有任何實體經營活動。A公司自成立以來,沒有員工、沒有經營資產、未發生相關費用、未產生任何收入,其投資控股的功能相對于境內企業巨大的資產和具體的商業活動而言是很有限的,不足以證實其具有經濟實質,故本案符合7號公告第四條第三款規定。

在本案中,間接轉讓交易的轉讓方C公司在香港地區設立、D公司在開曼群島設立,按照當地的法律規定,均無需就本次資本利得繳納所得稅,境外稅負為零。如果A公司直接轉讓境內TSK公司,按照被投資企業所在地,本次轉讓所得來源于中國境內,A公司應在中國繳納企業所得稅。

所以,本次間接轉讓中國應稅財產交易在境外應繳所得稅稅負低于直接轉讓在中國的可能稅負,故本案符合第四條第四款規定。

七、宏Sir觀點

— 近年來,隨著跨境交易的頻繁,通過境外公司間接轉讓中國公司財產/股權的操作也越來越多。盡管稅收籌劃是其中的一個重要因素,但也不排除相當一部分企業如此安排是出于商業操作便利。

— 無論出于何種考慮,「合理商業目的」都是判定該等安排是否需要在中國國內繳納企業所得稅的關鍵。對此,7號公告做了比較詳細的規定。在實際操作中,除了要吃透法例外,關注稅務機關在實操案例中的最新判定,仍然非常有必要。

— 比如,在本案中,C公司認為其交易是T集團與H集團合資過程中的一部分,為集團內部轉讓,C公司作為轉讓方并沒有獲得現金等實際收益。這看起來似乎很符合7號公告的第六條的“綠港”原則,即“符合條件的集團內部重組”,但卻并沒有得到稅務機關的認可。

— 根據公開信息,T集團和H集團的股權交易發生在2014年。5年過去了,直到2019年年初,某市稅務機關通過一則“某國際連鎖購物中心突然更名”的新聞,才將該交易“扒拉”了出來,并于2020年4月認定C公司須補繳2000多萬稅款。時間跨度之長,讓人警醒。

— 我們認為,跨境投資者在設計交易架構時,應將“綠港”、“紅港”和“灰港”原則結合進行綜合考量,以免顧此失彼被稅務機關定性成需要在中國國內補繳企業所得稅。對此,建議您務必咨詢您的財稅籌劃和公司架構專業顧問。

近日,一起非居民企業境外間接轉讓境內公司股權的案例,引起了宏Sir的注意。

本案中,所涉實控人一方為英國著名零售企業T集團,另一方為中國內地大型央企控股H集團。由于交易雙方均為知名企業,且零售業涉及千家萬戶,因此2014年以來該并購案曾名動一時,引起廣泛關注。

現在,我們來和大家分享一下這個案例。

一、交易所涉各方

- T集團:為英國著名大型零售企業,在中國境內擁有百余家大賣場。

- C公司:為T集團在香港注冊成立的全資附屬有限責任公司,該公司和其下屬多家境外控股公司持有T集團在中國境內的商業地產。

- A公司:為一家在英屬維爾京群島(The British Virgin Islands,BVI)注冊成立的有限責任公司,其50%的股權由C公司持有,另外50%的股權由一家在開曼群島注冊成立的有限責任公司D持有。

- D公司:為A公司之非關聯方持股人。

- TSK公司:為T集團在我國境內成立的房地產開發公司,A公司直接持有其100%股權。

- T集團與中國境內H集團于2014年5月在BVI成立合資有限責任公司LY,并將相關資產轉移至LY公司名下,從而共同在中國內地和香港地區經營大賣場等業務。

- TC公司:為一家在開曼群島注冊成立的控股公司,由LY公司100%持股。

二、相關交易

2014年12月,C公司、D公司與TC公司簽訂了股權轉讓合同,約定C公司、D公司向TC公司轉讓各自持有的A公司50%股權。轉讓完成后,TC公司通過A公司間接持有境內TSK公司100%股權。C公司未向TSK公司主管稅務機關報告該事項和辦理納稅申報。

三、股權轉讓圖

針對該等交易,T集團和H集團在股權轉讓前后的股權架構,如圖所示:

四、爭議焦點:是否具有合理商業目的

本案中,股權交易行為是否具有合理商業目的,成為稅務機關和C公司之間最大的爭議焦點。

C公司認為,本次股權轉讓交易具有合理商業目的。理由如下:

- 本次交易是T集團與H集團合資過程中的一部分;

- 且本次交易為集團內部轉讓,C公司作為轉讓方并沒有獲得現金等實際收益。

因此,其在中國國內無需繳納企業所得稅。

但是,稅務機關則認為本次股權轉讓交易不具有合理商業目的。理由則為:

- 從性質上看——稅務機關認為本次轉讓屬于關聯交易,沒有對價,應按照合理的方法確定獨立交易價格,不能認為本次交易沒有所得,而不征稅;

- 從境外公司層面看——本次交易主要標的為中國居民企業TSK公司。鑒于A公司(中間層公司)在BVI并無實質性經營業務,其實際經營業務均來源于境內TSK公司,A公司的存在屬于稅收安排下的“空殼公司”,不具有合理商業目的;

- 從境內公司層面看——此次股權轉讓交易C公司名義為轉讓A公司股權,實質為以間接轉讓TSK公司股權的形式代替直接轉讓,C公司通過向TC公司轉讓A公司股權,規避了企業所得稅納稅義務。

因此,C公司應在中國境內就股權轉讓所得繳納25%的企業所得稅。

五、相關規管法例

《國家稅務總局關于非居民企業間接轉讓財產企業所得稅若干問題的公告》(國家稅務總局公告2015年第7號,“7號公告”),對境外公司轉讓境內公司股權予以規管。具體而言,需要著重考慮7號公告的第三、四、五、六條,其中:

第三條(“灰港”原則):明確交易對象價值構成、架構設置、經濟實質、交易的可替代性、稅收協定適用等八項合理商業目的判斷因素,使反避稅措施更加聚焦于不具有合理商業目的的避稅安排。六、本案中,稅務機關具體判定標準

第四條(“紅港”原則):明確同時符合四個條件的間接轉讓中國應稅財產交易,無需再分析和判斷第三條,應直接認定為「不具有合理商業目的」。

第五條和第六條(“綠港”原則):第五條明確公開市場買賣同一上市境外企業股權所得或稅收協定優先適用的情況,而第六條則明確符合條件的集團內部重組,兩者都可直接認定為「具有合理商業目的」。

在本案中,稅務機關認定該股權轉讓觸發了7號公告的第四條,即“紅港”原則,理由在于:

1、境外A公司股權價值占比超過75%。

在本案中,稅務機關通過計算認為,境外A公司95%以上價值都來自長期股權投資,符合第四條第一款規定。

7號公告第四條第(一)款:2、收入或資產占比超過90%。

境外企業股權75%以上價值直接或間接來自于中國應稅財產;

在本案中,間接股權轉讓發生在2014年5月,從A公司前一年(即2013年)的資產負債表可以看出,A公司資產總額包括現金及現金等價物、應收賬款和長期股權投資,除現金外,其長期股權投資占資產總額的比例高于90%。A公司在2013年未產生任何收入,不適用收入占比90%的分析,符合第四條第二款規定。

7號公告第四條第(二)款:3、中間控股層為“空殼公司”。

接轉讓中國應稅財產交易發生前一年內任一時點,境外企業資產總額(不含現金)的90%以上直接或間接由在中國境內的投資構成,或間接轉讓中國應稅財產交易發生前一年內,境外企業取得收入的90%以上直接或間接來源于中國境內;

在本案中,A公司功能為投資控股,旗下僅有境內TSK一家地產公司,資金來源為母公司的股權投資金和少量母公司借款,沒有其他任何投融資活動,也沒有任何實體經營活動。A公司自成立以來,沒有員工、沒有經營資產、未發生相關費用、未產生任何收入,其投資控股的功能相對于境內企業巨大的資產和具體的商業活動而言是很有限的,不足以證實其具有經濟實質,故本案符合7號公告第四條第三款規定。

7號公告第四條第(三)款:4、確定境內外稅負情況。

境外企業及直接或間接持有中國應稅財產的下屬企業雖在所在國家(地區)登記注冊,以滿足法律所要求的組織形式,但實際履行的功能及承擔的風險有限,不足以證實其具有經濟實質;

在本案中,間接轉讓交易的轉讓方C公司在香港地區設立、D公司在開曼群島設立,按照當地的法律規定,均無需就本次資本利得繳納所得稅,境外稅負為零。如果A公司直接轉讓境內TSK公司,按照被投資企業所在地,本次轉讓所得來源于中國境內,A公司應在中國繳納企業所得稅。

所以,本次間接轉讓中國應稅財產交易在境外應繳所得稅稅負低于直接轉讓在中國的可能稅負,故本案符合第四條第四款規定。

7號公告第四條第(四)款:因此,稅務機關最后認定,C公司須就所得中歸屬于中國應稅財產的部分在國內繳納企業所得稅,補繳稅款2000多萬元。

間接轉讓中國應稅財產交易在境外應繳所得稅稅負低于直接轉讓中國應稅財產交易在中國的可能稅負。

七、宏Sir觀點

— 近年來,隨著跨境交易的頻繁,通過境外公司間接轉讓中國公司財產/股權的操作也越來越多。盡管稅收籌劃是其中的一個重要因素,但也不排除相當一部分企業如此安排是出于商業操作便利。

— 無論出于何種考慮,「合理商業目的」都是判定該等安排是否需要在中國國內繳納企業所得稅的關鍵。對此,7號公告做了比較詳細的規定。在實際操作中,除了要吃透法例外,關注稅務機關在實操案例中的最新判定,仍然非常有必要。

— 比如,在本案中,C公司認為其交易是T集團與H集團合資過程中的一部分,為集團內部轉讓,C公司作為轉讓方并沒有獲得現金等實際收益。這看起來似乎很符合7號公告的第六條的“綠港”原則,即“符合條件的集團內部重組”,但卻并沒有得到稅務機關的認可。

— 根據公開信息,T集團和H集團的股權交易發生在2014年。5年過去了,直到2019年年初,某市稅務機關通過一則“某國際連鎖購物中心突然更名”的新聞,才將該交易“扒拉”了出來,并于2020年4月認定C公司須補繳2000多萬稅款。時間跨度之長,讓人警醒。

— 我們認為,跨境投資者在設計交易架構時,應將“綠港”、“紅港”和“灰港”原則結合進行綜合考量,以免顧此失彼被稅務機關定性成需要在中國國內補繳企業所得稅。對此,建議您務必咨詢您的財稅籌劃和公司架構專業顧問。