1

作者 | 宏Sir

作者 | 宏Sir

摘要 | 是否適用特殊性稅務處理是關鍵

我們知道,跨境公司架構重組往往涉及到股權的轉讓,這其中既有間接轉讓境內股權,又有直接轉讓境內股權,二者都包含了復雜的跨境稅收處理問題。

今天,我們要和大家分享的就是這樣一個“間接股轉”與“直接股轉”并存的的典型案例。

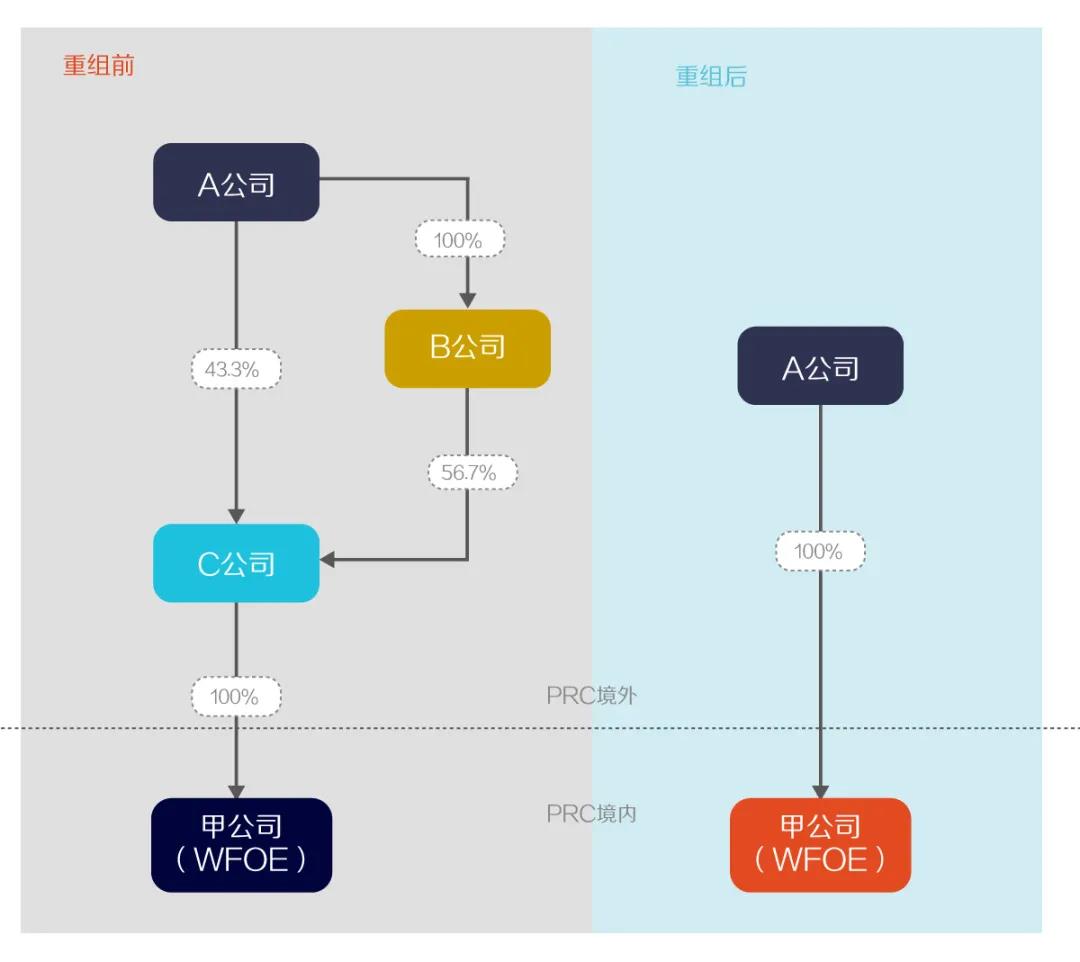

因境外集團重組,B公司將其所持有的C公司56.7%股權轉讓給A公司,然后A公司吸收合并了C公司。吸收合并后,C公司不再存在,該境外吸收合并導致甲公司股東變更為A公司。

2020年底,作為WFOE的甲公司到稅務部門辦理稅務登記信息變更。那么,在上述股權轉讓和吸收合并中,到底該如何進行稅務登記和繳稅呢?

基于此,甲公司提出就其非居民企業(yè)股權轉讓適用特殊性稅務處理。

稅務部門認為,此次集團重組導致的甲公司股權變更,不應適用特殊性稅務處理。

爭議焦點:到底能否適用特殊性稅務處理?

根據上述重組前后的股權架構圖,本次非居民企業(yè)的集團重組可分為兩步。對此,稅務部門分別做出判斷。

第一步:B公司將其持有的C公司56.67%的股權轉給A公司,轉讓后A公司持有C公司100%股權。甲公司是C公司的全資子公司,A公司轉讓C公司股權,實際上導致了A公司間接轉讓了甲公司的股權。

由于本次重組的過程符合《國家稅務總局關于非居民企業(yè)間接轉讓財產企業(yè)所得稅若干問題的公告》(國家稅務總局公告2015年第7號)第六條(如下)的規(guī)定,具有合理商業(yè)目的。

稅務部門據此認可,A公司間接轉讓甲公司股權的行為,無須在中國境內繳稅。

第二步:A公司吸收合并C公司,同時甲公司100%的股權也轉讓給A公司,即甲公司的股東發(fā)生變化,由C公司變?yōu)锳公司,應認定為直接股權轉讓。

稅務部門認為,根據中國企業(yè)所得稅法規(guī)定,C公司將其持有的居民企業(yè)甲公司的股權轉讓給A公司的行為,不適用特殊性稅務處理,應當在中國境內繳納企業(yè)所得稅。

根據《財政部 國家稅務總局關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號),涉及中國境內與境外之間的股權收購交易若適用特殊性稅務處理,除了要符合59號文件第五條的基本條件外,還應同時符合第七條第一款的規(guī)定(如下):

由此可見,非居民企業(yè)向其100%直接控股的另一非居民企業(yè)轉讓其擁有的居民企業(yè)股權,也就是“母轉子”的情形,才可以適用特殊性稅務處理。

但是,甲公司的股東由C公司變?yōu)锽公司,屬于“子轉母”,不符合59號文件規(guī)定的條件。稅務機關據此判斷,這次非居民企業(yè)境外重組涉及的中國居民企業(yè)股權轉讓,無法適用特殊性稅務處理。

案例結果

最終,本案中的甲公司和C公司認可了稅務部門的處理意見,同意就境外重組事項引起的中國居民企業(yè)股權轉讓行為在中國境內「補繳稅款600萬元」。

宏Sir觀察

? 相比一般的境外公司間接轉讓境內公司股權,本案中所涉及的境外股權轉讓較為復雜,因為它不僅有境外股權轉讓,還涉及到境外控股公司間的合并吸收,實際上是分了兩步走的。對此,可見前文。

? 從本案中企業(yè)的申報來看,其強調的是境外股權轉讓有“合理商業(yè)目的”,這一點頗具“迷惑性”。因為在以往的案例中絕大部分類似都是“折戟”在沒有合理商業(yè)目的這一點上。但是,本案的關鍵點卻并不在此,而在于第二步的境外控股公司合并吸收所引發(fā)的直接轉讓境內公司股權上。

? 正因為如此,稅務機關最終判定本案中企業(yè)不能適用特殊性稅務處理的依據并非“7號文”,而是“59號文”。由此,我們也可以看出稅務部門的“火眼金睛”,而這一切都建立在其處理越來越多跨境稅收交易納稅申報的實操基礎上。

? 這說明什么?我想,這至少傳達出一個很明確的信號:中國內地稅務機關對境外股權轉讓的稅收問題已經處理了不少案件,積累了比較豐富的案件。所以,對于跨境投資企業(yè)而言,未來在做該等非居民企業(yè)境外轉讓境內公司股權時(無論是直接還是間接)都需要考慮得更為周全。

? 總的來說,作為納稅人的企業(yè),在籌劃境外股權轉讓時應該明確兩點:一是,股轉本身應建立在交易實質的基礎上,即有“合理商業(yè)目的”;二是,要考慮合并分立中的稅務處理,使其盡可能滿足特殊性稅務處理的要求。只有綜合考慮,才可能有效降低稅負,實現商業(yè)利益的最大化。

摘要 | 是否適用特殊性稅務處理是關鍵

背 景

“后疫情”時代,經濟形勢多變。為應對該等變化,一些跨境投資企業(yè)不得不對全球戰(zhàn)略做出變更,而境外公司架構的重組與調整,便是很重要的一個體現。我們知道,跨境公司架構重組往往涉及到股權的轉讓,這其中既有間接轉讓境內股權,又有直接轉讓境內股權,二者都包含了復雜的跨境稅收處理問題。

今天,我們要和大家分享的就是這樣一個“間接股轉”與“直接股轉”并存的的典型案例。

案例簡介

C公司是一家位于中國境內的外商獨資企業(yè)甲公司(WFOE),原投資方為境外A公司和B公司,各自持有C公司股權比例分別為:43.3%和56.7%,且B公司由A公司100%控股。因境外集團重組,B公司將其所持有的C公司56.7%股權轉讓給A公司,然后A公司吸收合并了C公司。吸收合并后,C公司不再存在,該境外吸收合并導致甲公司股東變更為A公司。

2020年底,作為WFOE的甲公司到稅務部門辦理稅務登記信息變更。那么,在上述股權轉讓和吸收合并中,到底該如何進行稅務登記和繳稅呢?

企業(yè)方觀點

甲公司認為,此次境外重組是為整合資源、提高集團的管理運營效率,具有合理的商業(yè)目的;且在境外吸收合并過程中,A公司并未向B公司支付對價,加之吸收合并前,B公司、C公司共同受境外A公司的控制。基于此,甲公司提出就其非居民企業(yè)股權轉讓適用特殊性稅務處理。

稅務部門觀點

但是,稅務部門根據企業(yè)提交的境外股東吸收合并協議、集團重組前后股權架構圖等資料開展調查后卻得出了不同的意見。稅務部門認為,此次集團重組導致的甲公司股權變更,不應適用特殊性稅務處理。

爭議焦點:到底能否適用特殊性稅務處理?

根據上述重組前后的股權架構圖,本次非居民企業(yè)的集團重組可分為兩步。對此,稅務部門分別做出判斷。

第一步:B公司將其持有的C公司56.67%的股權轉給A公司,轉讓后A公司持有C公司100%股權。甲公司是C公司的全資子公司,A公司轉讓C公司股權,實際上導致了A公司間接轉讓了甲公司的股權。

由于本次重組的過程符合《國家稅務總局關于非居民企業(yè)間接轉讓財產企業(yè)所得稅若干問題的公告》(國家稅務總局公告2015年第7號)第六條(如下)的規(guī)定,具有合理商業(yè)目的。

六、間接轉讓中國應稅財產同時符合以下條件的,應認定為具有合理商業(yè)目的:

(一)交易雙方的股權關系具有下列情形之一:

- 股權轉讓方直接或間接擁有股權受讓方80%以上的股權;

- 股權受讓方直接或間接擁有股權轉讓方80%以上的股權;

- 股權轉讓方和股權受讓方被同一方直接或間接擁有80%以上的股權。

境外企業(yè)股權50%以上(不含50%)價值直接或間接來自于中國境內不動產的,本條第(一)項第1、2、3目的持股比例應為100%。

上述間接擁有的股權按照持股鏈中各企業(yè)的持股比例乘積計算。

(二)本次間接轉讓交易后可能再次發(fā)生的間接轉讓交易相比在未發(fā)生本次間接轉讓交易情況下的相同或類似間接轉讓交易,其中國所得稅負擔不會減少。

(三)股權受讓方全部以本企業(yè)或與其具有控股關系的企業(yè)的股權(不含上市企業(yè)股權)支付股權交易對價。稅務部門據此認可,A公司間接轉讓甲公司股權的行為,無須在中國境內繳稅。

第二步:A公司吸收合并C公司,同時甲公司100%的股權也轉讓給A公司,即甲公司的股東發(fā)生變化,由C公司變?yōu)锳公司,應認定為直接股權轉讓。

稅務部門認為,根據中國企業(yè)所得稅法規(guī)定,C公司將其持有的居民企業(yè)甲公司的股權轉讓給A公司的行為,不適用特殊性稅務處理,應當在中國境內繳納企業(yè)所得稅。

特殊性稅務處理的關鍵所在

那么,在本案中,境外公司重組業(yè)務所涉及的股權轉讓,究竟能否適用特殊性稅務處理呢?根據《財政部 國家稅務總局關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號),涉及中國境內與境外之間的股權收購交易若適用特殊性稅務處理,除了要符合59號文件第五條的基本條件外,還應同時符合第七條第一款的規(guī)定(如下):

七、企業(yè)發(fā)生涉及中國境內與境外之間(包括港澳臺地區(qū))的股權和資產收購交易,除應符合本通知第五條規(guī)定的條件外,還應同時符合下列條件,才可選擇適用特殊性稅務處理規(guī)定:

(一)非居民企業(yè)向其100%直接控股的另一非居民企業(yè)轉讓其擁有的居民企業(yè)股權,沒有因此造成以后該項股權轉讓所得預提稅負擔變化,且轉讓方非居民企業(yè)向主管稅務機關書面承諾在3年(含3年)內不轉讓其擁有受讓方非居民企業(yè)的股權;

……由此可見,非居民企業(yè)向其100%直接控股的另一非居民企業(yè)轉讓其擁有的居民企業(yè)股權,也就是“母轉子”的情形,才可以適用特殊性稅務處理。

但是,甲公司的股東由C公司變?yōu)锽公司,屬于“子轉母”,不符合59號文件規(guī)定的條件。稅務機關據此判斷,這次非居民企業(yè)境外重組涉及的中國居民企業(yè)股權轉讓,無法適用特殊性稅務處理。

案例結果

最終,本案中的甲公司和C公司認可了稅務部門的處理意見,同意就境外重組事項引起的中國居民企業(yè)股權轉讓行為在中國境內「補繳稅款600萬元」。

宏Sir觀察

? 相比一般的境外公司間接轉讓境內公司股權,本案中所涉及的境外股權轉讓較為復雜,因為它不僅有境外股權轉讓,還涉及到境外控股公司間的合并吸收,實際上是分了兩步走的。對此,可見前文。

? 從本案中企業(yè)的申報來看,其強調的是境外股權轉讓有“合理商業(yè)目的”,這一點頗具“迷惑性”。因為在以往的案例中絕大部分類似都是“折戟”在沒有合理商業(yè)目的這一點上。但是,本案的關鍵點卻并不在此,而在于第二步的境外控股公司合并吸收所引發(fā)的直接轉讓境內公司股權上。

? 正因為如此,稅務機關最終判定本案中企業(yè)不能適用特殊性稅務處理的依據并非“7號文”,而是“59號文”。由此,我們也可以看出稅務部門的“火眼金睛”,而這一切都建立在其處理越來越多跨境稅收交易納稅申報的實操基礎上。

? 這說明什么?我想,這至少傳達出一個很明確的信號:中國內地稅務機關對境外股權轉讓的稅收問題已經處理了不少案件,積累了比較豐富的案件。所以,對于跨境投資企業(yè)而言,未來在做該等非居民企業(yè)境外轉讓境內公司股權時(無論是直接還是間接)都需要考慮得更為周全。

? 總的來說,作為納稅人的企業(yè),在籌劃境外股權轉讓時應該明確兩點:一是,股轉本身應建立在交易實質的基礎上,即有“合理商業(yè)目的”;二是,要考慮合并分立中的稅務處理,使其盡可能滿足特殊性稅務處理的要求。只有綜合考慮,才可能有效降低稅負,實現商業(yè)利益的最大化。

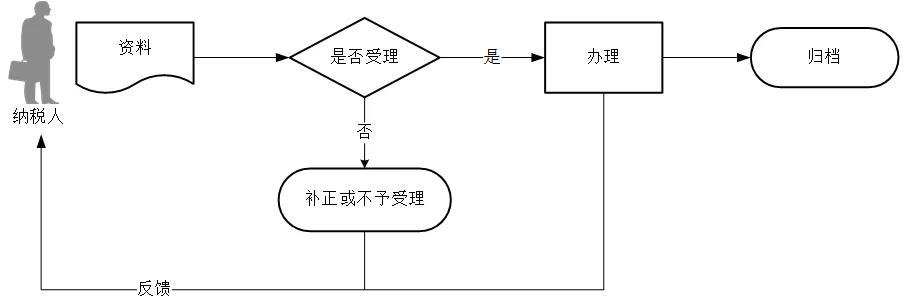

方塊知識:非居民企業(yè)股權轉讓適用特殊性稅務處理的備案

【申請條件】

非居民企業(yè)股權轉讓選擇特殊性稅務處理的,應于股權轉讓合同或協議生效且完成工商變更登記手續(xù)30日內進行備案。

【設定依據】

1.《財政部 國家稅務總局關于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59 號)第十一條:企業(yè)發(fā)生符合本通知規(guī)定的特殊性重組條件并選擇特殊性稅務處理的,當事各方應在該重組業(yè)務完成當年企業(yè)所得稅年度申報時,向主管稅務機關提交書面?zhèn)浒纲Y料,證明其符合各類特殊性重組規(guī)定的條件。企業(yè)未按規(guī)定書面?zhèn)浒傅?一律不得按特殊重組業(yè)務進行稅務處理。

2.《國家稅務總局關于非居民企業(yè)股權轉讓適用特殊性稅務處理有關問題的公告》(國家稅務總局公告 2013 年第 72 號發(fā)布,國家稅務總局公告 2015 年第 22 號修改)第二條第一款:《境外注冊中資控股居民企業(yè)所得稅管理辦法(試行)》(國家稅務總局公告2011年第45號發(fā)布)第五條修改為:“本辦法所稱主管稅務機關是指境外注冊中資控股居民企業(yè)中國境內主要投資者登記注冊地主管稅務機關。”

3.《國家稅務總局關于部分稅務證明事項實行告知承諾制 進一步優(yōu)化納稅服務的公告》(國家稅務總局公告2021年第21號)http://www.chinatax.gov.cn/chinatax/n810341/n810825/c101434/c5166619/content.html

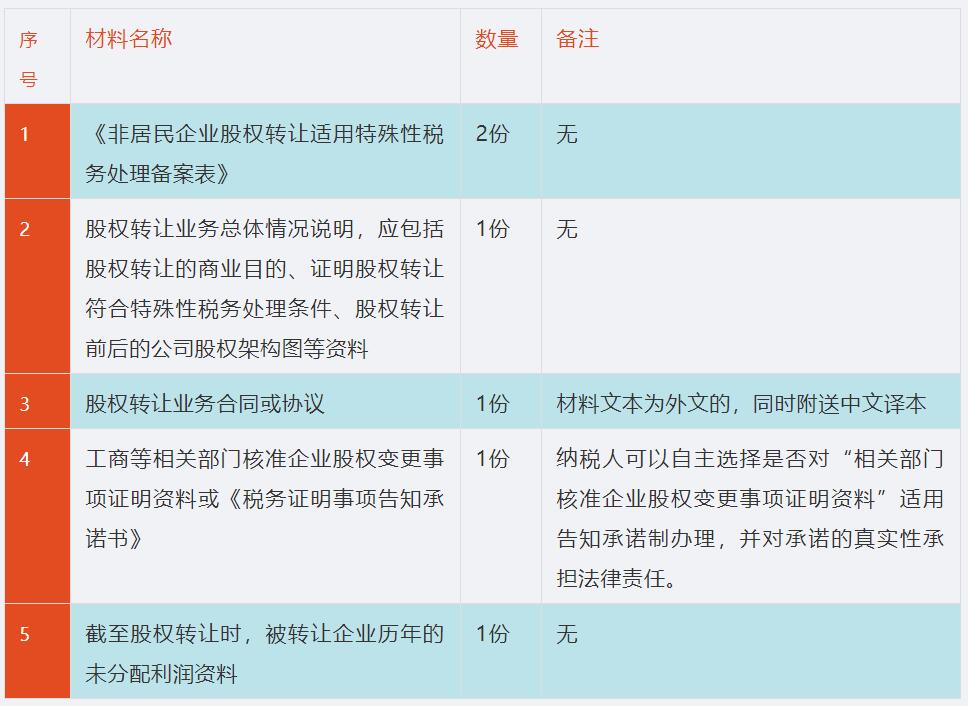

【辦理材料】

【辦理流程】