1

背景

在跨境投資中,往往有較為復雜的公司架構,這些公司架構并非一成不變,而是需要根據經濟形勢和企業戰略的變化做出相應調整。其中,跨境股權重組是常見的一種公司架構調整方式。

一旦涉及到跨境股權重組,勢必產生相應的稅務負擔,而且比較復雜。這就要求跨境投資企業考慮到不同司法管轄區的稅收政策。只有選擇最為合適的重組方案,才能最大限度地減輕境外投資的稅收成本。

今天我們要分享的正是這樣一個案例。

案例概述

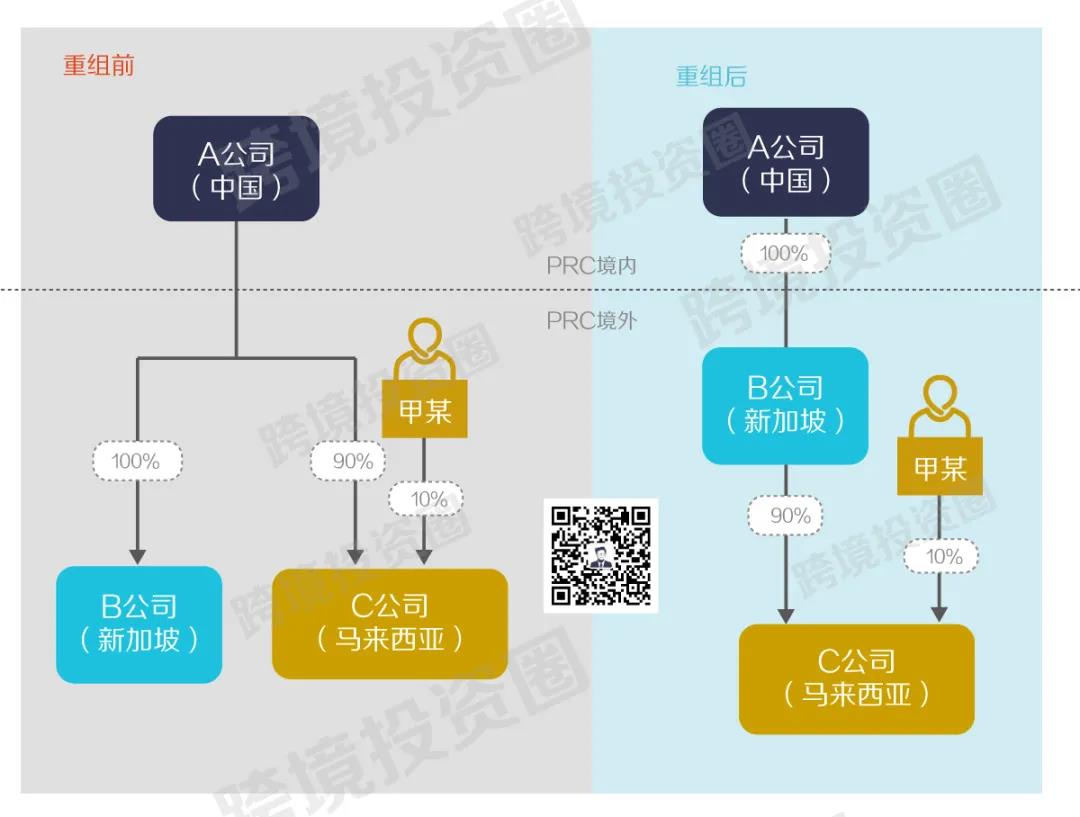

A集團(“A公司”)是一家設立在中國境內的中資企業,經過多年發展,已在全球多個國家開展投資業務。

其中,A公司在新加坡設立了B公司,在馬來西亞設立了C公司。B公司的注冊資本為5000萬元,為A公司的全資子公司;C公司是由A公司和馬來西亞自然人甲某共同投資設立的,注冊資本2000萬元,A公司出資1800萬元,持股比例為90%,甲某出資200萬元,持股比例為10%。

經過多年經營,C公司賬面所有者權益期末數達到12000萬元,包括實收資本2000萬元,未分配利潤10000萬元。

考慮到集團全球業務發展規劃及國際形勢的變化,A公司擬重組境外投資架構,將所持C公司90%的股權轉讓給B公司,以此實現A公司100%持股B公司,再通過B公司間接持股C司的目的。

不同重組方式,稅負差異巨大

為了實現上述目的,A公司可以有不同的境外股權重組路徑。總的來說,有兩種不同的路徑,一種是先分配利潤,后進行重組,另一種不分配利潤,直接進行股權轉讓。

那么,這兩種不同的境外股權重組路徑所帶來的稅收影響會一樣嗎?具體差異在哪里?現在就讓我們來看看。

方案一:先分配利潤,后進行重組

由C公司向A公司分配利潤9000萬元,然后A公司再將其持有的C公司股權轉讓給B公司。

此時,A公司需要承擔的稅負包括兩部分:

取得C公司分紅涉及的稅款

股權轉讓環節涉及的稅款

針對C公司分紅涉及的稅款,我們首先看馬來西亞C公司需要承擔的稅負。

根據中國與馬來西亞雙邊稅收協定第十條第三款(如下),馬來西亞居民公司支付給受益人是中國居民的股息,在馬來西亞除對公司所得征稅外,免除對該項股息征收任何稅收。

那么,A公司作為中國居民企業,在中國境內需要就此承擔的稅負如何呢?

來源于中國境外的股息、紅利等權益性投資收益,應按被投資方作出利潤分配決定的日期確認收入,同時可以抵免該筆股息間接負擔的所得稅額。

在本案中,位于馬來西亞的C公司,其企業所得稅稅率為24%,A公司應申報境外股息所得9000萬元,其稅負情況如下:

至此,第一部分的C公司分紅涉及的稅款已經很清楚,即,118.4萬元。

第二部分的股權轉讓環節涉及的稅款,具體如下:

C公司向股東A公司和甲某按投資比例分配了10000萬元的利潤后,其所有者權益降低為2000萬元。因此,A公司轉讓其持有的C公司股權時,股權轉讓的標的為2000萬元。相應地,股權轉讓所得為:2000×90%-1800=0,在馬來西亞和中國都無須繳納稅款。

綜合計算,A公司如果按照方案一轉讓股權,整體稅負為118.4萬元。

方案二:不分配利潤,直接進行股權轉讓

A公司直接將其持有的C公司90%的股權轉讓給B公司。首先,需要考慮C公司在馬來西亞承擔的稅收成本。

由于C公司在馬來西亞此沒有相應的資產增值,成本法測算,A公司作為股權轉讓方,此次股權轉讓所得為:12000×90%-1800=9000萬元。

根據中國與馬來西亞雙邊稅收協定第十三條第四款,由于C公司的資產中沒有相應的不動產,股權轉讓所得在馬來西亞無須繳納預提所得稅。

由于A公司沒有在馬來西亞繳納預提所得稅,不涉及間接負擔所得稅額和稅收饒讓稅款,因此可抵免所得稅額為0。據此,該筆股權轉讓所得在中國的稅收成本為:9000×25%=2250萬元。

根據新加坡稅法、馬來西亞稅法,及兩國簽訂的雙邊稅收協定,后續C公司向B公司分紅時,B公司無須就其取得的股息所得在新加坡、馬來西亞繳稅。

在不考慮后續B公司向A公司分紅的情況下,A公司以該重組方式轉讓股權,整體的稅收成本為2250萬元。

重要提醒

透過上述案例的分析,不同的重組方案導致的稅負差異驚人:一個是118.4萬元,一個是2250萬元。在第二種重組方案中,倘若B公司后續向A公司分紅,還會帶來進一步的稅收負擔。二者的稅負差距會更加懸殊。

由此可見,架構重組和稅收籌劃真的不是說說而已的空話,而是能為跨境投資企業帶來切實效益的專業服務。其中,不同司法管轄區間的稅收協定,應當是架構重組時一個非常重要的考慮因素。

目前為止,中國內地已經與107個國家簽訂了避免雙重征稅的稅收協定,還與香港、澳門簽訂了類似的稅收協議。相比之下,中國大陸和臺灣之間雖然在2015年簽訂了避免雙重征稅協議,但卻一直未能生效。

倘若您或您的客戶公司在跨境投資中需要進行架構重組和稅收籌劃,請務必重視稅收協定的作用。如有疑問,應向稅務機關和專業人士咨詢,以確保在運用稅收協定時理解正確,行之有效。

當然,除了稅收協議,投資所在國的稅收政策也是非常重要,因為這涉及到根據稅收協定是否以及在多大程度上能夠減免和/或抵扣境外稅收的問題。知己知彼,才能夠從集團整體角度考慮,最大程度降低整體稅負。

注:該案例源自《中國稅務報》, 原標題為《境外投資架構重組 考量稅收協定 選擇最優方案》。本文做了一些改寫,僅供參考。

背景

在跨境投資中,往往有較為復雜的公司架構,這些公司架構并非一成不變,而是需要根據經濟形勢和企業戰略的變化做出相應調整。其中,跨境股權重組是常見的一種公司架構調整方式。

一旦涉及到跨境股權重組,勢必產生相應的稅務負擔,而且比較復雜。這就要求跨境投資企業考慮到不同司法管轄區的稅收政策。只有選擇最為合適的重組方案,才能最大限度地減輕境外投資的稅收成本。

今天我們要分享的正是這樣一個案例。

案例概述

A集團(“A公司”)是一家設立在中國境內的中資企業,經過多年發展,已在全球多個國家開展投資業務。

其中,A公司在新加坡設立了B公司,在馬來西亞設立了C公司。B公司的注冊資本為5000萬元,為A公司的全資子公司;C公司是由A公司和馬來西亞自然人甲某共同投資設立的,注冊資本2000萬元,A公司出資1800萬元,持股比例為90%,甲某出資200萬元,持股比例為10%。

經過多年經營,C公司賬面所有者權益期末數達到12000萬元,包括實收資本2000萬元,未分配利潤10000萬元。

考慮到集團全球業務發展規劃及國際形勢的變化,A公司擬重組境外投資架構,將所持C公司90%的股權轉讓給B公司,以此實現A公司100%持股B公司,再通過B公司間接持股C司的目的。

不同重組方式,稅負差異巨大

為了實現上述目的,A公司可以有不同的境外股權重組路徑。總的來說,有兩種不同的路徑,一種是先分配利潤,后進行重組,另一種不分配利潤,直接進行股權轉讓。

那么,這兩種不同的境外股權重組路徑所帶來的稅收影響會一樣嗎?具體差異在哪里?現在就讓我們來看看。

方案一:先分配利潤,后進行重組

由C公司向A公司分配利潤9000萬元,然后A公司再將其持有的C公司股權轉讓給B公司。

此時,A公司需要承擔的稅負包括兩部分:

取得C公司分紅涉及的稅款

股權轉讓環節涉及的稅款

針對C公司分紅涉及的稅款,我們首先看馬來西亞C公司需要承擔的稅負。

根據中國與馬來西亞雙邊稅收協定第十條第三款(如下),馬來西亞居民公司支付給受益人是中國居民的股息,在馬來西亞除對公司所得征稅外,免除對該項股息征收任何稅收。

二、馬來西亞居民公司支付給受益人是中國居民的股息,在馬來西亞除對公司所得征稅外,免除對該項股息征收任何稅收。本款并不妨礙馬來西亞對其居民公司支付股息已付或視同已付稅款的有關馬來西亞法律規定,其稅款可以按照該項股息支付后的下一個馬來西亞征稅年度的適當稅率進行調整。也就是說,A公司取得的9000萬元股息所得在馬來西亞無須扣繳稅款。

那么,A公司作為中國居民企業,在中國境內需要就此承擔的稅負如何呢?

來源于中國境外的股息、紅利等權益性投資收益,應按被投資方作出利潤分配決定的日期確認收入,同時可以抵免該筆股息間接負擔的所得稅額。

在本案中,位于馬來西亞的C公司,其企業所得稅稅率為24%,A公司應申報境外股息所得9000萬元,其稅負情況如下:

- 還原成境外稅前所得為:9000÷(1-24%)=11842.1萬元

- 可抵免的境外所得稅稅額為:11842.1×24%=2842.1萬元

- 抵免限額為:11842.1×25%=2960.5萬元

- A公司在中國境內要補繳的企業所得稅為:2960.5-2842.1=118.4萬元

至此,第一部分的C公司分紅涉及的稅款已經很清楚,即,118.4萬元。

第二部分的股權轉讓環節涉及的稅款,具體如下:

C公司向股東A公司和甲某按投資比例分配了10000萬元的利潤后,其所有者權益降低為2000萬元。因此,A公司轉讓其持有的C公司股權時,股權轉讓的標的為2000萬元。相應地,股權轉讓所得為:2000×90%-1800=0,在馬來西亞和中國都無須繳納稅款。

綜合計算,A公司如果按照方案一轉讓股權,整體稅負為118.4萬元。

方案二:不分配利潤,直接進行股權轉讓

A公司直接將其持有的C公司90%的股權轉讓給B公司。首先,需要考慮C公司在馬來西亞承擔的稅收成本。

由于C公司在馬來西亞此沒有相應的資產增值,成本法測算,A公司作為股權轉讓方,此次股權轉讓所得為:12000×90%-1800=9000萬元。

根據中國與馬來西亞雙邊稅收協定第十三條第四款,由于C公司的資產中沒有相應的不動產,股權轉讓所得在馬來西亞無須繳納預提所得稅。

四、轉讓一個公司財產股份的股票取得的收益,該公司的財產又主要直接或者間接由位于締約國一方的不動產所組成,可以在該締約國一方征稅。轉讓一個合伙企業或信托機構的股權取得的收益,該合伙企業或信托機構的財產又主要由位于締約國一方的不動產所組成,可以在該締約國一方征稅。根據中國企業所得稅法的相關規定,A公司作為中國居民企業,應就來源于馬來西亞的股權轉讓所得申報繳納企業所得稅,適用稅率為25%。同時,政策規定境外所得可抵免。

由于A公司沒有在馬來西亞繳納預提所得稅,不涉及間接負擔所得稅額和稅收饒讓稅款,因此可抵免所得稅額為0。據此,該筆股權轉讓所得在中國的稅收成本為:9000×25%=2250萬元。

根據新加坡稅法、馬來西亞稅法,及兩國簽訂的雙邊稅收協定,后續C公司向B公司分紅時,B公司無須就其取得的股息所得在新加坡、馬來西亞繳稅。

在不考慮后續B公司向A公司分紅的情況下,A公司以該重組方式轉讓股權,整體的稅收成本為2250萬元。

重要提醒

透過上述案例的分析,不同的重組方案導致的稅負差異驚人:一個是118.4萬元,一個是2250萬元。在第二種重組方案中,倘若B公司后續向A公司分紅,還會帶來進一步的稅收負擔。二者的稅負差距會更加懸殊。

由此可見,架構重組和稅收籌劃真的不是說說而已的空話,而是能為跨境投資企業帶來切實效益的專業服務。其中,不同司法管轄區間的稅收協定,應當是架構重組時一個非常重要的考慮因素。

目前為止,中國內地已經與107個國家簽訂了避免雙重征稅的稅收協定,還與香港、澳門簽訂了類似的稅收協議。相比之下,中國大陸和臺灣之間雖然在2015年簽訂了避免雙重征稅協議,但卻一直未能生效。

倘若您或您的客戶公司在跨境投資中需要進行架構重組和稅收籌劃,請務必重視稅收協定的作用。如有疑問,應向稅務機關和專業人士咨詢,以確保在運用稅收協定時理解正確,行之有效。

當然,除了稅收協議,投資所在國的稅收政策也是非常重要,因為這涉及到根據稅收協定是否以及在多大程度上能夠減免和/或抵扣境外稅收的問題。知己知彼,才能夠從集團整體角度考慮,最大程度降低整體稅負。

注:該案例源自《中國稅務報》, 原標題為《境外投資架構重組 考量稅收協定 選擇最優方案》。本文做了一些改寫,僅供參考。