內地與香港稅收安排 香港居民企業身份判斷流程

判斷非居民企業稅收居民身份是享受稅收協定的前提,通常情況下只要能夠取得所在國家或地區的稅收居民身份證明即可證明稅收居民身份。但是當出現某些特殊情況時情況就會變得復雜,稅收居民身份的判斷有可能出現困難,比如非居民企業在第三國注冊成立的情況等。因此,在實際工作中不能完全憑借經驗盲目判斷,最好能有一套比較科學嚴謹的稅收居民身份判斷流程。在本文中,作者以香港稅收居民身份判斷為例來說明這樣一個判斷流程是存在的。之所以以香港為例來說明,是因為在實踐中,內地與香港之間的稅收安排執行案例非常多,且香港地區由于具有低稅率優勢和靈活便利的公司法律,使得香港稅收居民身份的類型比較豐富,因此以香港稅收居民為例來說明稅收居民身份判斷流程。其他國家和地區的稅收居民身份判斷流程與此類似。

香港居民企業的稅收居民的定義和內地企業所得稅法規定類似,把稅收居民企業分為注冊成立在香港的企業和實際管理機構在香港的企業。對于這兩類企業,內地稅務機關對其居民身份的認定方式是不同的。

以前,內地稅務機關在認定香港居民企業身份的問題上,很多是通過采取向香港稅務機關發函確認的方式進行的,這是一個非常麻煩的方法。那么,判斷香港稅收居民企業的身份,是否需要向香港稅務機關發函呢?搞清楚這個問題有助于我們理解應該怎樣判斷香港企業的稅收居民身份。內地居民在香港成立的公司是不是就是非居民企業在離岸快車上討論也不少。

一、香港稅收居民身份介紹

近年來,針對香港地區稅收居民身份的認定管理文件經歷了一些變化過程,我們首先簡單的回顧一下這段變化過程。

在內的和香港的稅收安排簽署之后,國家稅務總局發布了《國家稅務總局關于〈內地和香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排〉有關條文解釋和執行問題的通知》(國稅函[2007]403號),作為執行兩地稅收安排的國內法解釋,文件中明確了對香港稅收居民身份的認定依據。國稅函[2007]403號文件中第三條第(二)款對香港法人居民做出解釋,香港法人居民包括兩類:

1.在香港成立的法團公司(包括具有法團地位的公司);

2.在香港以外成立的,但通常實際管理或控制中心在香港的法團公司,即公司整體日常業務營運的管理或施行管理層決策,或由董事會制定管理決策等在香港進行(例如外國銀行設在香港的分行如并不承擔該外國銀行整體營運的管理和決策,不應屬于享受“安排”待遇的香港居民)。

同時,國稅函[2007]403號文件又寫入了內地縣以上稅務機關向香港地區稅務機關發函的規定,這樣規定是為了起到慎重判斷香港居民身份,防止稅收安排被濫用的作用。在此之后,國家稅務總局發布了2013年第53號公告(目前已廢止),便利了對香港法人稅收居民身份的認定工作。后來,根據國家稅務總局2015年第60號公告,廢止了國家稅務總局2013年第53號公告和國稅函[2007]403號文件中關于向香港稅務機關發函慎重確認香港稅收居民身份的相關內容。在經歷以上變化后,目前關于認定香港稅收居民身份的主要文件就是國稅函[2007]403號文件第三條第(二)款的相關規定。

實際上,大多數情況下判斷香港法人居民身份是比較方便的,因為根據香港稅務機關的解釋,按照香港《公司條例》(第32章)成立的具有法團地位的公司,只須向內地有關當局提交香港的公司注冊登記證書副本,或商業登記冊摘錄的核證本,便可證明其香港居民身份,無需向本局申請居民身份證明書。

在實際工作中,大多數申請享受內地和香港稅收安排的香港法人企業都是按照香港《公司條例》第32條成立的,都能夠提供商業登記核證本證明其香港法人居民身份。

但是,香港法人居民除了按照香港《公司條例》第32章,在香港注冊成立的法人公司這種常見情況外,還存在一種特殊情況,即在香港以外成立的法團公司。這種特殊情況下的公司,也可以被認定為香港法人居民,但是這類公司沒有香港公司注冊登記機構頒發的商業登記核證本。這種特殊情形包括兩類:

第一種情況,香港法人公司A,在內地成立法人公司B,但是B的實際管理機構是A公司。根據國稅函[2007]403號文第三條規定,B公司具有香港法人居民身份,屬于在香港以外成立的法團公司;

第二種情況,香港法人公司A,在香港和內地以外的第三國(或地區)C成立法人公司B,但是B的實際管理機構是A公司,根據國稅函[2007]403號文第三條規定,B公司具有香港法人居民身份。

需要注意的是,如果某企業是在香港以外成立的法人公司,即使能夠取得香港稅務機關出具的居民身份證明也不能享受內地與香港的稅收協定安排。因為這類公司被認定為實際管理機構不在香港,因此該公司屬于受控制的一方,不具備“受益所有人”身份,不滿足享受稅收協定的前提條件。

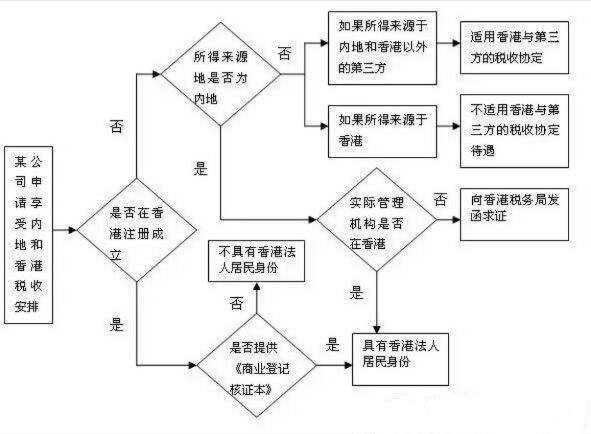

二、香港稅收居民身份判斷流程

在實際工作中,取得香港稅務機關簽發的香港稅收居民身份證明是否可以減輕稅務機關執行雙邊稅收安排的風險呢?作者認為,作用是有限的。因為,稅務機關稅收協定執行過程中的主要風險集中在受益所有人身份的判斷上,而不是在稅收居民身份的判斷上。舉例來說,對于以上第一類情況,申請企業有可能不能享受內地與香港稅收安排待遇,因為第一類企業雖然具有香港法人居民身份,但可能不滿足受益所有人規定;對于第二類情況,申請企業則不能享受內地與香港稅收安排待遇,因為第二類企業被認定為香港法人居民的前提是實際管理地在香港,所以不滿足受益所有人規定。根據以上分析,作者總結了對香港法人居民身份進行判斷的流程。

作者認為對于在香港注冊成立的法人企業,只要根據其提供的《商業登記核證本》就可以直接對其香港法人居民身份做出判定,無需向香港稅務機關發函求證。只有對于在香港以外地方成立的企業,且對其居民身份難以做出判定時,才需要向香港稅務機關發函。具體來說,作者建議對香港居民身份按下圖的流程進行判定。

以上判定流程中對不是在香港注冊成立的法人企業的香港稅收居民身份的判斷方法是非常重要的,它涉及是否能夠享受內地和香港稅收協定待遇的問題。掌握這種分析方法,對于從事非居民稅務工作的讀者來說是很重要的。以上對香港法人居民概念的解釋,是以現行的稅收協定和稅收文件規定為依據進行的。

通過以上分析,對我們如何做好跨境稅源管理工作,提高我國的國際稅收競爭力,有以下啟示:首先,必須深入理解稅收協定的有關條款及其解釋。例如,目前對香港法人居民概念及其構成的解釋散布在眾多條款中,缺乏統一明確的列舉,因此要全面把握這個概念需要做深入的整理和總結,這樣才能在實際工作中準確運用。同時,還要正確認識有關的國內法與稅收協定的協調問題;第二,對于某些問題的求證不需要采用“最高標準”,只需要采用“合理標準”即可,這樣可以提高工作效率,降低征納成本,但是標準降低并不是想當然,而是需要有嚴謹的理論支撐;第三,在以上工作的基礎上正確把握稅收協定工作的重點,把主要的工作精力用于識別和應對關鍵的稅務風險點。

內地居民企業身份判斷流程可以參考

http://m.sejiemei22.com/question/62369

香港居民企業的稅收居民的定義和內地企業所得稅法規定類似,把稅收居民企業分為注冊成立在香港的企業和實際管理機構在香港的企業。對于這兩類企業,內地稅務機關對其居民身份的認定方式是不同的。

以前,內地稅務機關在認定香港居民企業身份的問題上,很多是通過采取向香港稅務機關發函確認的方式進行的,這是一個非常麻煩的方法。那么,判斷香港稅收居民企業的身份,是否需要向香港稅務機關發函呢?搞清楚這個問題有助于我們理解應該怎樣判斷香港企業的稅收居民身份。內地居民在香港成立的公司是不是就是非居民企業在離岸快車上討論也不少。

一、香港稅收居民身份介紹

近年來,針對香港地區稅收居民身份的認定管理文件經歷了一些變化過程,我們首先簡單的回顧一下這段變化過程。

在內的和香港的稅收安排簽署之后,國家稅務總局發布了《國家稅務總局關于〈內地和香港特別行政區關于對所得避免雙重征稅和防止偷漏稅的安排〉有關條文解釋和執行問題的通知》(國稅函[2007]403號),作為執行兩地稅收安排的國內法解釋,文件中明確了對香港稅收居民身份的認定依據。國稅函[2007]403號文件中第三條第(二)款對香港法人居民做出解釋,香港法人居民包括兩類:

1.在香港成立的法團公司(包括具有法團地位的公司);

2.在香港以外成立的,但通常實際管理或控制中心在香港的法團公司,即公司整體日常業務營運的管理或施行管理層決策,或由董事會制定管理決策等在香港進行(例如外國銀行設在香港的分行如并不承擔該外國銀行整體營運的管理和決策,不應屬于享受“安排”待遇的香港居民)。

同時,國稅函[2007]403號文件又寫入了內地縣以上稅務機關向香港地區稅務機關發函的規定,這樣規定是為了起到慎重判斷香港居民身份,防止稅收安排被濫用的作用。在此之后,國家稅務總局發布了2013年第53號公告(目前已廢止),便利了對香港法人稅收居民身份的認定工作。后來,根據國家稅務總局2015年第60號公告,廢止了國家稅務總局2013年第53號公告和國稅函[2007]403號文件中關于向香港稅務機關發函慎重確認香港稅收居民身份的相關內容。在經歷以上變化后,目前關于認定香港稅收居民身份的主要文件就是國稅函[2007]403號文件第三條第(二)款的相關規定。

實際上,大多數情況下判斷香港法人居民身份是比較方便的,因為根據香港稅務機關的解釋,按照香港《公司條例》(第32章)成立的具有法團地位的公司,只須向內地有關當局提交香港的公司注冊登記證書副本,或商業登記冊摘錄的核證本,便可證明其香港居民身份,無需向本局申請居民身份證明書。

在實際工作中,大多數申請享受內地和香港稅收安排的香港法人企業都是按照香港《公司條例》第32條成立的,都能夠提供商業登記核證本證明其香港法人居民身份。

但是,香港法人居民除了按照香港《公司條例》第32章,在香港注冊成立的法人公司這種常見情況外,還存在一種特殊情況,即在香港以外成立的法團公司。這種特殊情況下的公司,也可以被認定為香港法人居民,但是這類公司沒有香港公司注冊登記機構頒發的商業登記核證本。這種特殊情形包括兩類:

第一種情況,香港法人公司A,在內地成立法人公司B,但是B的實際管理機構是A公司。根據國稅函[2007]403號文第三條規定,B公司具有香港法人居民身份,屬于在香港以外成立的法團公司;

第二種情況,香港法人公司A,在香港和內地以外的第三國(或地區)C成立法人公司B,但是B的實際管理機構是A公司,根據國稅函[2007]403號文第三條規定,B公司具有香港法人居民身份。

需要注意的是,如果某企業是在香港以外成立的法人公司,即使能夠取得香港稅務機關出具的居民身份證明也不能享受內地與香港的稅收協定安排。因為這類公司被認定為實際管理機構不在香港,因此該公司屬于受控制的一方,不具備“受益所有人”身份,不滿足享受稅收協定的前提條件。

二、香港稅收居民身份判斷流程

在實際工作中,取得香港稅務機關簽發的香港稅收居民身份證明是否可以減輕稅務機關執行雙邊稅收安排的風險呢?作者認為,作用是有限的。因為,稅務機關稅收協定執行過程中的主要風險集中在受益所有人身份的判斷上,而不是在稅收居民身份的判斷上。舉例來說,對于以上第一類情況,申請企業有可能不能享受內地與香港稅收安排待遇,因為第一類企業雖然具有香港法人居民身份,但可能不滿足受益所有人規定;對于第二類情況,申請企業則不能享受內地與香港稅收安排待遇,因為第二類企業被認定為香港法人居民的前提是實際管理地在香港,所以不滿足受益所有人規定。根據以上分析,作者總結了對香港法人居民身份進行判斷的流程。

作者認為對于在香港注冊成立的法人企業,只要根據其提供的《商業登記核證本》就可以直接對其香港法人居民身份做出判定,無需向香港稅務機關發函求證。只有對于在香港以外地方成立的企業,且對其居民身份難以做出判定時,才需要向香港稅務機關發函。具體來說,作者建議對香港居民身份按下圖的流程進行判定。

以上判定流程中對不是在香港注冊成立的法人企業的香港稅收居民身份的判斷方法是非常重要的,它涉及是否能夠享受內地和香港稅收協定待遇的問題。掌握這種分析方法,對于從事非居民稅務工作的讀者來說是很重要的。以上對香港法人居民概念的解釋,是以現行的稅收協定和稅收文件規定為依據進行的。

通過以上分析,對我們如何做好跨境稅源管理工作,提高我國的國際稅收競爭力,有以下啟示:首先,必須深入理解稅收協定的有關條款及其解釋。例如,目前對香港法人居民概念及其構成的解釋散布在眾多條款中,缺乏統一明確的列舉,因此要全面把握這個概念需要做深入的整理和總結,這樣才能在實際工作中準確運用。同時,還要正確認識有關的國內法與稅收協定的協調問題;第二,對于某些問題的求證不需要采用“最高標準”,只需要采用“合理標準”即可,這樣可以提高工作效率,降低征納成本,但是標準降低并不是想當然,而是需要有嚴謹的理論支撐;第三,在以上工作的基礎上正確把握稅收協定工作的重點,把主要的工作精力用于識別和應對關鍵的稅務風險點。

內地居民企業身份判斷流程可以參考

http://m.sejiemei22.com/question/62369