關鍵點1:“境外所得”的范圍

我國企業所得稅稅收管轄權遵循“屬地兼屬人”的原則。根據《企業所得稅法》第三條規定,居民企業應當就其來源于中國境內、境外的所得繳納企業所得稅。非居民企業在中國境內設立機構、場所的,應當就其所設機構、場所取得的來源于中國境內的所得,以及發生在中國境外但與其所設機構、場所有實際聯系的所得,繳納企業所得稅。

上述“居民企業來源于中國境外的所得,及非居民企業在中國境內設立機構、場所,發生在中國境外但與其所設機構場所有實際聯系的所得”,即構成了本部分討論的“境外所得”的范圍。

《企業所得稅法》第六條規定,企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額。包括:銷售貨物收入;提供勞務收入;轉讓財產收入;股息、紅利等權益性投資收益;利息收入;租金收入;特許權使用費收入;接受捐贈收入;其他收入。

上述“收入總額”的確定標準同時適用境內外所得。

關鍵點285:劃分“來源于境外的所得”與“來源于境內的所得”標準

根據《企業所得稅法實施條例》第七條規定,企業所得稅法第三條所稱來源于中國境內、境外的所得,按照以下原則確定:

(一)銷售貨物所得,按照交易活動發生地確定;

(二)提供勞務所得,按照勞務發生地確定;

(三)轉讓財產所得,不動產轉讓所得按照不動產所在地確定,動產轉讓所得按照轉讓動產的企業或者機構、場所所在地確定,權益性投資資產轉讓所得按照被投資企業所在地確定;

(四)股息、紅利等權益性投資所得,按照分配所得的企業所在地確定;

(五)利息所得、租金所得、特許權使用費所得,按照負擔、支付所得的企業或者機構、場所所在地確定,或者按照負擔、支付所得的個人的住所地確定;

(六)其他所得,由國務院財政、稅務主管部門確定。

上述政策規定進一步劃定了“境外所得”的范圍。

關鍵點2:轉讓境外被投資企業股權的收入確認條件

轉讓境外被投資企業股權無須以“合同或協議生效且完成股權變更手續”為收入確認條件。

財稅〔2009〕125號文件規定,居民企業應就其來源于境外的股息、紅利等權益性投資收益,以及利息、租金、特許權使用費、轉讓財產等收入,扣除按照企業所得稅法及其實施條例等規定計算的與取得該項收入有關的各項合理支出后的余額為應納稅所得額。

來源于境外的股息、紅利等權益性投資收益,應按被投資方做出利潤分配決定的日期確認收入實現來源于境外的利息、租金、特許權使用費、轉讓財產等收入,應按有關合同約定應付交易對價款的日期確認收入實現。

根據上述政策規定我們分析得知,境外所得收入確認條件與境內所得存在差異。特別需要注意的是,居民企業進行權益性投資,如果被投資企業所在地在境外,則轉讓被投資企業股權所得為境外所得,該項所得確認條件不同于轉讓境內被投資企業股權所遵循的“合同或協議生效且完成股權變更手續”,而是應按照“有關合同約定應付交易對價款的日期確認收入實現”。

實務中我們也遇到過納稅人未按合同約定確認轉讓境外被投資企業股權所得,導致自身涉稅風險的情況。因此,納稅人應提高對于本問題的關注度。

關鍵點3:境外所得簡易計算抵免、稅收饒讓抵免的范圍

境外所得的簡易計算抵免和稅收饒讓抵免是境外所得計算抵免的特殊情況。按照財稅〔2009〕125號和國家稅務總局公告2015年第70號文件的規定,簡易計算抵免包括兩種情形,分別對所得來源國(地區)實際稅率低于12.5%或高于25%時,境外所得抵免計算適用簡易辦法的相關要求進行了規定。

(一)只有境外分支機構營業利潤所得和符合境外稅額間接抵免條件的股息所得可使用簡易計算抵免政策。居民企業從境外未達到直接持股20%條件的境外子公司取得的股息所得,以及取得利息、租金、特許權使用費、轉讓財產等所得,向所得來源國直接繳納的預提所得稅額,不能適用簡易計算抵免。

(二)適用簡易計算抵免政策規定中“所得來源國(地區)的法定稅率且其實際有效稅率明顯高于我國的”,具體國家(地區)名單在財稅〔2009〕125號文件附件中進行了正列舉,并規定由財政部、國家稅務總局根據實際情況適時對名單進行調整。來源于列舉之外國家(地區)的境外所得不能適用相關簡易計算抵免政策。

(三)企業境外所得符合《財政部 國家稅務總局關于企業境外所得稅收抵免有關問題的通知》(財稅〔2009〕125號)第十條第(一)項和第(二)項規定情形的,可以采取簡易辦法對境外所得已納稅額計算抵免。企業在年度匯算清繳期內,應向主管稅務機關報送備案資料,備案資料的具體內容按照《國家稅務總局關于發布<企業境外所得稅收抵免操作指南>的公告》(國家稅務總局公告2010年第1號)第30條的規定執行。

(四)境外所得采用簡易辦法計算抵免額的,不適用饒讓抵免。

]]>關于修改按經費支出換算收入方式核定非居民企業應納稅所得額計算公式的公告

國家稅務總局公告2016年第28號

自2016年5月1日起,全國范圍內全面推開營業稅改征增值稅(以下稱營改增)試點。在營改增后,按經費支出換算收入方式核定非居民企業應納稅所得額的計算公式需要修改,現將修改內容公告如下:

一、《外國企業常駐代表機構稅收管理暫行辦法》(國稅發〔2010〕18號文件印發)第七條第一項第1目規定的計算公式修改為:

應納稅所得額=本期經費支出額/(1-核定利潤率)×核定利潤率

二、《非居民企業所得稅核定征收管理辦法》(國稅發〔2010〕19號文件印發)第四條第三項規定的計算公式修改為:

應納稅所得額=本期經費支出額/(1-核定利潤率)×核定利潤率

三、《國家稅務總局關于發布〈中華人民共和國非居民企業所得稅年度納稅申報表〉等報表的公告》(國家稅務總局公告2015年第30號)附件6第七條第13項的計算公式修改為:

換算的收入額=經費支出總額÷(1-核定利潤率)

本公告自2016年5月1日起施行。

特此公告。

國家稅務總局

2016年5月5日

2015年8月,海口國稅獲悉一境外股東轉讓海口一家企業股權的信息后,立即組成業務團隊多方收集資料,與被轉讓標的企業和境外轉讓方取得聯系。該案股權轉讓方為一家注冊于百慕大的非居民企業,受讓方為注冊于開曼群島的某非居民企業,轉讓標的為海口一企業,轉讓價格為45.63億元。

海口國稅有關負責人表示,境外股東此次股權轉讓形成的非居民企業所得稅高達4億多元,是迄今為止海南省最大的單筆非居民企業股權轉讓所得稅。由于此次股權轉讓外方股東組織結構復雜,被轉讓企業的股權變動次數多且存在股權糾紛,為了爭取該筆稅款及時入庫,海口國稅密切跟蹤關注該項交易的新聞媒體報道,在境外轉讓方尚未簽訂股權轉讓合同時,便已通過互聯網收集資料,詳細掌握股權轉讓的細節,提前介入轉讓交易,掌握案件主動權。

由于案情復雜,涉及稅款巨大,省市兩級分管領導高度重視,迅速召集業務部門召開會議,研究境外轉讓方發函咨詢的相關涉稅問題并及時作出回應,海口市局主要負責人親自跟蹤案件進程。在該項業務中,由于稅務機關與企業在股權轉讓成本的確定上有很大的分歧,稅企雙方計算的應納稅款差異很大。針對企業提出一系列成本扣除的意見和證據材料,海口國稅以股權轉讓協議為基礎,以相關證據為佐證,將事先已經收集的大量資料與企業提供的資料進行比對分析,與企業進行多輪約談,耐心細致地為企業講解稅法,悉心解答企業提出的相關政策問題,有效促進了企業的納稅遵從,接受了稅務機關確定的成本金額,成本確認金額從最初企業提出的31億元減少至稅務機關認可的1000萬元,有效確保了該筆非居民稅收的堵漏增收。

得知境外企業計劃采取從國外匯款方式繳納稅款后,海口國稅主動與中國銀行、國家金庫協調溝通,告知企業匯款賬戶信息,指導企業正確填寫匯款憑證,并在收到稅款入庫通知后,第一時間受理、開具稅收繳款書,使企業方便快捷地完成了繳稅義務,該局全程細心周到、人性化的跟蹤服務贏得了企業的稱贊,同時,也保證了國家稅款的順利入庫。

海口國稅局局長王輝若表示,該筆稅款的成功追繳得益于省市兩級領導高度重視、業務團隊協作和第三方信息采集利用。由于受經濟全球化的影響,非居民企業股東轉讓居民企業股權活動日益頻繁,帶動非居民企業所得稅增長,并且單筆稅款金額急速攀升,這些都對稅務機關的稅收征管提出了更高的要求。為爭取更多非居民稅源,海口國稅今后將繼續加大涉外企業稅務登記變更信息、境外關聯交易信息和“走出去”企業生產經營信息采集,強化納稅人跨境投資、經營和財產類所得的稅源監控,完善非居民企業稅收管理,更好地服務海口地方經濟發展。

]]>符合《財政部 國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號)第七條第(一)、(二)項規定情形的非居民企業選擇特殊性稅務處理,于股權轉讓合同或協議生效且完成工商變更登記手續30日內向稅務機關進行備案。

【政策依據】

(1)《財政部 國家稅務總局關于企業重組業務企業所得稅處理若干問題的通知》(財稅[2009]59號)。

(2)《國家稅務總局關于加強非居民企業股權轉讓所得企業所得稅管理的通知》(國稅函[2009]698號)。

(3)《國家稅務總局關于非居民企業股權轉讓適用特殊性稅務處理有關問題的公告》(國家稅務總局公告2013年第72號)。

(4)《國家稅務總局關于修改〈非居民企業所得稅核定征收管理辦法〉等文件的公告》(國家稅務總局公告2015年第22號)。

【受理部門】

所在地主管稅務機關辦稅服務廳,具體地址可在天津財政地稅政務網查詢,或撥打12366納稅服務熱線查詢。

【辦理時限】

(一)納稅人辦理時限 無

(二)稅務機關辦理時限 報送資料齊全、符合法定形式、填寫內容完整的,受理后即時辦結。

【報送資料】

(1)《非居民企業股權轉讓適用特殊性稅務處理備案表》2份。

(2)股權轉讓業務總體情況說明,應包括股權轉讓的商業目的、證明股權轉讓符合特殊性稅務處理條件、股權轉讓前后的公司股權架構圖等資料。

(3)股權轉讓業務合同或協議(外文文本的同時附送中文譯本)。

(4)工商等相關部門核準企業股權變更事項證明資料。

(5)截至股權轉讓時,被轉讓企業歷年的未分配利潤資料。

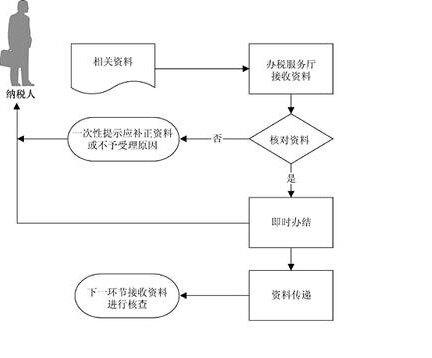

【基本流程】