根據(jù)紅籌架構(gòu)設(shè)立時(shí)的模式不同,可以分為“廢除控制協(xié)議”和“境外股權(quán)轉(zhuǎn)讓給境內(nèi)”兩種方式:

一、 廢除控制協(xié)議

263網(wǎng)絡(luò)和啟明星辰在紅籌搭建過(guò)程中采用了VIE/新浪模式,所以在拆除過(guò)程中,采取了和紅籌搭建相反的程序。

263網(wǎng)絡(luò)

紅籌架構(gòu):

境內(nèi)自然人通過(guò)其設(shè)立的BVI公司和開曼公司(SPV)在境內(nèi)設(shè)立WFOE,然后WFOE以新浪模式協(xié)議控制263網(wǎng)絡(luò)(最終的發(fā)行人)。

紅籌架構(gòu)調(diào)整:

終止境內(nèi)WFOE和263網(wǎng)絡(luò)交易安排,廢除一整套控制協(xié)議;對(duì)發(fā)行人(境內(nèi)公司)的股權(quán)結(jié)構(gòu)進(jìn)行調(diào)整,由實(shí)際控制人持股,還原真實(shí)股權(quán)構(gòu)成。先調(diào)整境外公司SPV股權(quán)結(jié)構(gòu),回購(gòu)境外投資者持有的股權(quán),并將其股權(quán)轉(zhuǎn)讓給實(shí)際控制人控制的其他公司,最后對(duì)境外SPV公司進(jìn)行處置。證監(jiān)會(huì)在反饋意見中特別問到“發(fā)行人股東放棄海外上市計(jì)劃后境外投資主體的清理情況”,公司的答復(fù)是特殊目的公司均已注銷或者因未繳納年費(fèi)而自動(dòng)終止。

啟明星辰

紅籌架構(gòu):

在開曼成立境外上市主體開曼公司唯圣控股(,境外人士(系境內(nèi)實(shí)際控制人的親屬)在海外設(shè)立BVI公司,BVI公司控股唯圣控股。唯圣控股在境內(nèi)設(shè)立WFOE,WFOE以VIE或新浪模式協(xié)議控制境內(nèi)企業(yè)啟明星辰。

紅籌架構(gòu)調(diào)整:

證明一整套控制協(xié)議未實(shí)際履行;境外公司回購(gòu)境外投資機(jī)構(gòu)持有的股權(quán);調(diào)整境內(nèi)發(fā)行人的股權(quán)結(jié)構(gòu),引入境外投資機(jī)構(gòu)和公司高管,使境內(nèi)發(fā)行人的股權(quán)比例安排與境外SPV一致。向第三方出售開曼公司和WFOE,注銷BVI公司。

二、境外股權(quán)轉(zhuǎn)讓

華平股份

紅籌架構(gòu):

境內(nèi)自然人在境外設(shè)立SPV(BVI公司),由SPV通過(guò)向第三方借款并購(gòu)境內(nèi)企業(yè)100%股權(quán),境內(nèi)企業(yè)變更為WFOE,境內(nèi)自然人通過(guò)SPV間接控制境內(nèi)企業(yè)WFOE。

紅籌架構(gòu)調(diào)整:

SPV直接將境內(nèi)企業(yè)WFOE的全部股權(quán)轉(zhuǎn)讓給各境內(nèi)自然人,境內(nèi)企業(yè)由WFOE變更為內(nèi)資企業(yè);而境內(nèi)自然人將SPV的全部股權(quán)由于借款協(xié)議解除而轉(zhuǎn)讓給無(wú)關(guān)聯(lián)的境外人士。值得注意的是,上述紅籌架構(gòu)調(diào)整在10號(hào)文之前已經(jīng)完成。

嘉寓股份

紅籌架構(gòu):

境內(nèi)自然人田家玉通過(guò)持有香港嘉寓(境外公司)的控股股權(quán)控制嘉寓集團(tuán)(最終的發(fā)行人)。

紅籌架構(gòu)調(diào)整:

香港嘉寓將所持的嘉寓集團(tuán)股份轉(zhuǎn)讓給建銀國(guó)際(境內(nèi)公司)、新新資產(chǎn)(境內(nèi)公司)及境內(nèi)自然人覃天翔,其中新新資產(chǎn)與香港嘉寓的實(shí)際控制人同為田家玉。轉(zhuǎn)讓后,新新資產(chǎn)為嘉寓集團(tuán)控股股東。

控制權(quán)回歸境內(nèi),境外股權(quán)轉(zhuǎn)讓給另一境外SPV

日海通訊

紅籌架構(gòu):

境內(nèi)自然人通過(guò)BVI與境外VC合資成立CaymanSPV,由Cayman SPV與境內(nèi)企業(yè)(由該等境內(nèi)自然人及發(fā)行人高管持股)合資成立JV(最終的發(fā)行人),再由JV收購(gòu)該等自然人在境內(nèi)的主要資產(chǎn)。整個(gè)紅籌架構(gòu)的搭建在75號(hào)文之前完成。

紅籌架構(gòu)調(diào)整:

剝離Cayman SPV及其上面的SPV等境外架構(gòu),由Cayman SPV將持有的JV股權(quán)直接轉(zhuǎn)讓給境內(nèi)自然人在境內(nèi)設(shè)立或控股的企業(yè)和境外VC的香港子公司,使發(fā)行人保持JV的法律性質(zhì)(但外資比例由紅籌架構(gòu)調(diào)整前的大于25%變?yōu)榈陀?5%),使發(fā)行人的實(shí)際控制人不變,控股權(quán)回到境內(nèi),使境內(nèi)SPV和開曼公司等離岸公司(未注銷)脫離上市主體。

得利斯

紅籌架構(gòu):

境內(nèi)自然人通過(guò)BVI公司控股的香港公司與其控股的境內(nèi)企業(yè)合資成立JV(最終的發(fā)行人),再由新加坡上市殼公司(擬在新加坡上市)受讓香港公司和境內(nèi)企業(yè)持有的JV的全部股權(quán),JV變成WFOE。整個(gè)紅籌架構(gòu)的搭建在75號(hào)文之前完成。

紅籌架構(gòu)調(diào)整:

由新加坡上市殼公司將WFOE全部股權(quán)轉(zhuǎn)讓給境內(nèi)自然人設(shè)立的境外SPV,再由SPV分次將所持部分WFOE股權(quán)轉(zhuǎn)讓給境內(nèi)自然人控制的境內(nèi)企業(yè),使發(fā)行人回復(fù)到海外上市前的JV的法律性質(zhì),使JV的控制權(quán)回到境內(nèi)。最后注銷新加坡上市殼公司。

控制權(quán)回歸境內(nèi)境外SPV作為發(fā)行人的股東之一而保留

嘉麟杰

紅籌架構(gòu):

境內(nèi)自然人黃偉國(guó)通過(guò)持有香港嘉樂(境外公司)的控股股權(quán)控制嘉麟杰(境內(nèi)公司)

紅籌架構(gòu)調(diào)整:

香港嘉樂將所持的大部分嘉麟杰股份轉(zhuǎn)讓給國(guó)駿投資,國(guó)駿投資為實(shí)際控制人黃偉國(guó)設(shè)立的一人有限責(zé)任公司。轉(zhuǎn)讓后,控股權(quán)落地,香港嘉樂依然持有嘉麟杰10.02%的股份。

譽(yù)衡藥業(yè)

紅籌架構(gòu):

境內(nèi)自然人為海外上市在BVI設(shè)立譽(yù)衡國(guó)際(SPV),通過(guò)境內(nèi)企業(yè)(最終的發(fā)行人)多次股權(quán)轉(zhuǎn)讓,譽(yù)衡國(guó)際持有境內(nèi)企業(yè)的100%的股權(quán),使其成為WFOE。

紅籌架構(gòu)調(diào)整:

譽(yù)衡國(guó)際(SPV)先后向境內(nèi)、外企業(yè)和機(jī)構(gòu)分次轉(zhuǎn)讓所持發(fā)行人股權(quán),使發(fā)行人從WFOE變更為JV,并最終使發(fā)行人控股權(quán)回到境內(nèi)公司,但譽(yù)衡國(guó)際(SPV)

仍然保留,并作為發(fā)行人的股東之一,持有發(fā)行人28%股權(quán)。

向日葵

紅籌架構(gòu):

境內(nèi)自然人吳建龍通過(guò)BVI公司、開曼公司控股的香港公司在境內(nèi)獨(dú)資設(shè)立一家WFOE,后由WFOE以增資擴(kuò)股方式引入多家境內(nèi)投資機(jī)構(gòu)后,境內(nèi)自然人通過(guò)境外SPV間接控制發(fā)行人70%的股權(quán)。

紅籌架構(gòu)調(diào)整:

剝離開曼公司和BVI公司等境外主體(未注銷),由開曼公司將香港公司的全部股權(quán)轉(zhuǎn)讓給境內(nèi)自然人吳建龍;再由香港公司向境內(nèi)自然人吳建龍轉(zhuǎn)讓45%的股權(quán),使發(fā)行人控股權(quán)回到境內(nèi)。香港公司作為發(fā)行人的股東之一保留25%的股權(quán),最終實(shí)際控制人吳建龍直接和間接持有發(fā)行人71%的股權(quán)。

類似項(xiàng)目還有漢得信息、尤夫股份、星期六等。

境外公司作為境內(nèi)發(fā)行人的控股股東而保留

在下面兩個(gè)案例中,由于發(fā)行人的實(shí)際控制人具有香港居民身份,所以其在香港設(shè)立的SPV公司得以保留并以發(fā)行人控股股東的方式而存在。

信立泰

紅籌架構(gòu):

境內(nèi)自然人葉澄海、廖清清夫婦(均有香港永久居民身份)設(shè)立香港美洲貿(mào)易公司(SPV)與香港信立泰(另一SPV),葉澄海、廖清清各持有香港美洲貿(mào)易公司50%股權(quán),葉澄海和香港美洲貿(mào)易各持有香港信立泰的50%股權(quán)。香港信立泰與深圳華泰康(境內(nèi)公司)共同出資設(shè)立JV(境內(nèi)發(fā)行人),香港信立泰持有JV 90%的股權(quán)。

紅籌架構(gòu)調(diào)整:

香港信立泰通過(guò)向JV增資,最終持有發(fā)行人95.55%的股份;JV的另一境內(nèi)股東深圳華泰康將其股權(quán)轉(zhuǎn)讓給另外兩個(gè)境內(nèi)公司,一個(gè)是實(shí)際控制人葉澄海的親戚控股,一個(gè)為股權(quán)激勵(lì)而設(shè)立的境內(nèi)公司。

世聯(lián)地產(chǎn)

實(shí)際控制人陳勁松和佟捷夫婦(均有香港永久居民身份)設(shè)立海外投資公司(SPV),海外投資公司在香港設(shè)立另一SPV世聯(lián)興業(yè),世聯(lián)中國(guó)(香港公司,擬在香港上市)通過(guò)配股的方式使世聯(lián)興業(yè)成為世聯(lián)中國(guó)的控股股東,而世聯(lián)興業(yè)的實(shí)際控制人通過(guò)世聯(lián)中國(guó)在世聯(lián)地產(chǎn)(發(fā)行人)中的控股地位來(lái)實(shí)現(xiàn)對(duì)世聯(lián)地產(chǎn)的控制

紅籌架構(gòu)的調(diào)整:

世聯(lián)興業(yè)(SPV)將持有世聯(lián)中國(guó)的股份轉(zhuǎn)給實(shí)際控制人陳勁松。實(shí)際控制人通過(guò)世聯(lián)中國(guó)控制世聯(lián)地產(chǎn)。世聯(lián)興業(yè)和另一SPV海外投資公司注銷。在補(bǔ)充法律意見中,發(fā)行人律師對(duì)于發(fā)行人股權(quán)設(shè)置的原因做出了解釋:

(1)實(shí)際控制人陳勁松在1991年獲得香港身份,1993年在香港收購(gòu)世聯(lián)置業(yè)(世聯(lián)中國(guó)前身),世聯(lián)置業(yè)在1993年在深圳設(shè)立世聯(lián)咨詢(后來(lái)的發(fā)行人);

(2)世聯(lián)中國(guó)擬在香港上市,在2000年參照當(dāng)時(shí)香港擬上市公司慣例,設(shè)立海外投資公司和世聯(lián)興業(yè),后最終未在香港上市,但世聯(lián)中國(guó)的股權(quán)架構(gòu)一直穩(wěn)定延續(xù)至今;

(3)實(shí)際控制人通過(guò)世聯(lián)中國(guó)持有發(fā)行人股權(quán),考慮隨著國(guó)內(nèi)業(yè)務(wù)的發(fā)展,為建立穩(wěn)定的管理團(tuán)隊(duì),需要在世聯(lián)中國(guó)的股權(quán)層面上引入公司的管理層,吸引優(yōu)秀的管理人才。

]]>

十方控股的紅籌架構(gòu)搭建,是實(shí)際控制人通過(guò)境外離岸公司,在十號(hào)文生效之后于境內(nèi)設(shè)立了一家外商獨(dú)資企業(yè),然后利用這家外商獨(dú)資企業(yè)收購(gòu)了一家股權(quán)意義上有外資成分但法律意義上是純內(nèi)資企業(yè)的公司。其重組方式是否與十號(hào)文沖突,業(yè)界還存爭(zhēng)議。

文/蘇龍飛 朱銳

一家在國(guó)內(nèi)經(jīng)營(yíng)二、三線城市報(bào)刊廣告業(yè)務(wù)的公司—十方控股—實(shí)現(xiàn)了在香港的上市。不過(guò)在資訊非常發(fā)達(dá)的當(dāng)今,通過(guò)公開渠道能了解到這家公司的信息不能不說(shuō)少得可憐。

有人曾將分眾傳媒的業(yè)務(wù)模式概括為“談樓宇—裝屏幕—賣廣告”,如果套用這類說(shuō)法的話,十方控股的業(yè)務(wù)模式可以描述為“談代理—賣廣告—做配套”:首先,與媒體談定廣告代理合作;其次,將廣告位向廣告商出售;最后,向廣告商提供廣告設(shè)計(jì)、版面、內(nèi)容規(guī)劃及活動(dòng)籌辦等增值服務(wù)或向報(bào)刊提供印刷服務(wù)。

十方控股的業(yè)務(wù)可以分為三個(gè)步驟,而每個(gè)步驟則由不同的經(jīng)營(yíng)主體來(lái)負(fù)責(zé),即“福建十方”和“北京鴻馨圖”,而要了解十方控股的背景,就不得不從這兩家不論在股權(quán)還是業(yè)務(wù)上最初都沒有任何關(guān)系的企業(yè)談起。

非同一控制下的經(jīng)營(yíng)實(shí)體

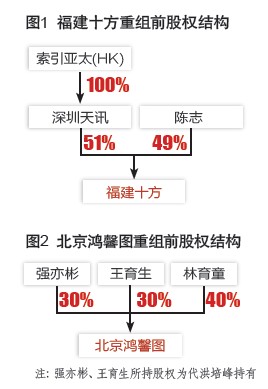

福建十方的主要控制人是陳志,1966年生人,早年是福州市公務(wù)員,2003年下海從商。福建十方則實(shí)際成立于2000年,彼時(shí)主要由陳志的妻子鄭守齡,以及其兄鄭柏齡持股,代理《海峽都市報(bào)》和《福州日?qǐng)?bào)》的廣告業(yè)務(wù),2003年陳志辭去公職,經(jīng)過(guò)幾次轉(zhuǎn)股,最后與其母親王寶珠共同持有福建十方的全部股份。2005年,陳志單方對(duì)福建十方增資,持股比例達(dá)到93.8%,也即在此期間,福建十方開始開展全面合作業(yè)務(wù),與《東南快報(bào)》、《生活新報(bào)》簽訂了全面合作合約。2006年,出于發(fā)展的需要,陳志為福建十方引進(jìn)了日資股東,日本上市企業(yè)Sun japan corporation的中國(guó)子公司北京聯(lián)迪恒星,該企業(yè)獲得了福建十方51%的股權(quán),而一年半以后這部分股權(quán)又轉(zhuǎn)讓至日本另一家上市企業(yè)Index holdings 的間接中國(guó)子公司深圳天訊(如圖1)。除了股權(quán)的變化,在此期間,福建十方代理的報(bào)刊也由之前的兩三家擴(kuò)展至10余家。

在福建十方發(fā)展的同時(shí),北京鴻馨圖也在逐漸發(fā)展。這家公司成立于2004年,最初由兩個(gè)獨(dú)立第三方持有,2004年則轉(zhuǎn)讓至以洪培峰(由其親屬?gòu)?qiáng)亦彬等代持)等人名下(如圖2)。洪培峰1967年出生,1991年開始涉足房地產(chǎn)經(jīng)營(yíng),2001年又創(chuàng)辦了主營(yíng)廣告業(yè)務(wù)的廈門遠(yuǎn)通傳播有限公司。由于印刷、ICP服務(wù)不能由外資經(jīng)營(yíng),所以無(wú)法在股權(quán)上并到上市主體內(nèi),而只能用“協(xié)議控制”,所以在十方控股的架構(gòu)中,北京鴻馨圖主要負(fù)責(zé)出版物的發(fā)行咨詢與管理、印刷和電子發(fā)行業(yè)務(wù),最終和福建十方簽訂系列架構(gòu)協(xié)議。

上市背后的資本推手

兩家在股權(quán)上最初并無(wú)關(guān)系、主要控制人又沒有親屬關(guān)系的企業(yè)是如何合并到一起并打包上市的呢?反復(fù)研讀十方控股的招股說(shuō)明書不難發(fā)現(xiàn),與之前案例不同,十方控股的上市背后更多是投資公司和財(cái)務(wù)顧問的影子,或者可以說(shuō),十方控股的上市是一次財(cái)務(wù)顧問主導(dǎo)的資本運(yùn)作行為。

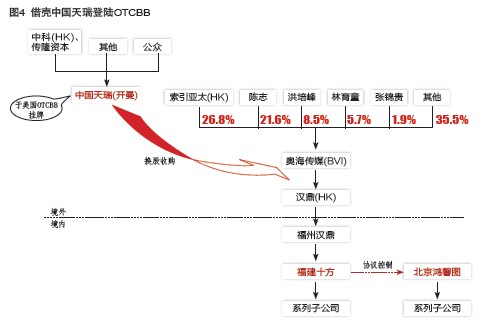

傳隆資本或許就是十方控股上市的主要幕后推手。根據(jù)其官網(wǎng)介紹,傳隆資本是一家私營(yíng)專業(yè)金融機(jī)構(gòu),主要投資于成長(zhǎng)型企業(yè),并為該類企業(yè)的境外上市或收購(gòu)兼并提供顧問服務(wù)。具體來(lái)說(shuō),傳隆資本主要做的是將中國(guó)企業(yè)以SPAC方式到海外上市,即在美國(guó)OTCBB市場(chǎng)上先成立一家空殼公司,并以募集到的資金在限定時(shí)間內(nèi)收購(gòu)實(shí)體企業(yè),繼而轉(zhuǎn)板到主板上市。

截止2011年底,傳隆資本總共成立了三家現(xiàn)金并購(gòu)上市公司,其中中國(guó)天瑞收購(gòu)了福建十方的主要控股公司奧海傳媒,但顯然他們并不只是等待中國(guó)天瑞的轉(zhuǎn)板,而是將奧海傳媒在香港上市,打造出了十方控股。

十方控股的紅籌上市可以用一波三折來(lái)形容:首先要考慮的是如何在商務(wù)部《關(guān)于外購(gòu)?fù)顿Y者并購(gòu)境內(nèi)企業(yè)的規(guī)定》(2006年第10號(hào),俗稱“十號(hào)文”)背景下完成跨境重組,并將兩家不同實(shí)際控制人擁有的非關(guān)聯(lián)企業(yè)打包到一起;其次在資本的忽悠之下,選擇了先借殼登陸OTCBB再轉(zhuǎn)板納斯達(dá)克的上市路徑;發(fā)現(xiàn)此路不通之后更改方案轉(zhuǎn)道香港,方才完成最后的IPO。

十號(hào)文背景下的跨境重組

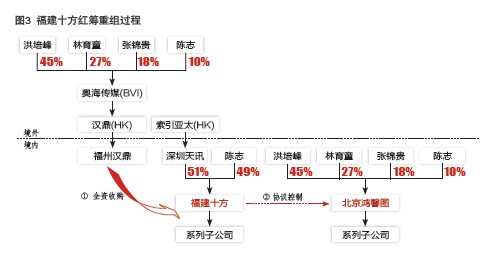

如前文圖1、圖2所示,福建十方與北京鴻馨圖是兩家相互獨(dú)立的企業(yè),其實(shí)際控制人分別為陳志、洪培峰。正是在財(cái)務(wù)顧問的撮合及參謀之下,2007年各參與方共同醞釀出了“將兩家打包到海外上市”的方案。

2007年5月18日,陳志、洪培峰等人在境外搭建了如圖3左上角所示的離岸架構(gòu),共同持有奧海傳媒(BVI),后者再全資持有漢鼎(HK)。

2007年6月12日,福建十方實(shí)際控制人陳志首先從洪培峰手中受讓了北京鴻馨圖10%的股權(quán),從而變成北京鴻馨圖的股東之一。

2008年4月30日,漢鼎(HK)全資設(shè)立了外商獨(dú)資企業(yè)“福州漢鼎”,并且在5月8日通過(guò)福州漢鼎全資收購(gòu)了福建十方。另外,由于北京鴻馨圖持有互聯(lián)網(wǎng)ICP牌照并且同時(shí)從事印刷業(yè)務(wù),而這兩項(xiàng)業(yè)務(wù)根據(jù)中國(guó)法律皆屬于禁止外資投資入股,因而外商獨(dú)資企業(yè)福州漢鼎無(wú)法直接收購(gòu)北京鴻馨圖。為此,北京鴻馨圖通過(guò)協(xié)議控制的方式并入。2008年7月1日,福建十方與北京鴻馨圖簽訂一系列控制協(xié)議,后者成為前者實(shí)質(zhì)上的全資子公司(如圖3)。

至此,福建十方的紅籌架構(gòu)宣告搭建完畢,原先兩家分屬不同實(shí)際控制人的企業(yè)實(shí)體,被注入到了同一離岸控股公司“奧海傳媒”旗下。而非關(guān)聯(lián)企業(yè)的合并,則導(dǎo)致了控股股東及實(shí)際控制人發(fā)生重大變化,之前是陳志、洪培峰兩人分別控制兩家企業(yè),如今是兩人共同控制一家企業(yè)。為了解決可能被認(rèn)定為“實(shí)際控制人發(fā)生變更”的問題,2008年9月18日,包括陳志、洪培峰、索引亞太以及其他管理層雇員在內(nèi)的奧海傳媒股東,簽訂了一份“一致行動(dòng)人協(xié)議”,以共同控制的名義持有奧海傳媒及旗下各子公司。

在這個(gè)跨境的紅籌重組中,跟十號(hào)文相關(guān)的兩個(gè)動(dòng)作尤為值得關(guān)注。其一是2008年4月30日設(shè)立外商獨(dú)資企業(yè)福州漢鼎,其二是2008年5月8日福州漢鼎收購(gòu)福建十方的過(guò)程。這兩個(gè)動(dòng)作皆發(fā)生于商務(wù)部十號(hào)文生效以后。

據(jù)十號(hào)文的規(guī)定,福州漢鼎收購(gòu)福建十方的過(guò)程是典型的關(guān)聯(lián)并購(gòu),需要報(bào)商務(wù)部審批。

也有分析認(rèn)為,福建十方由外商獨(dú)資企業(yè)“深圳天訊”控股,因而福建十方也屬于外商投資企業(yè),而根據(jù)商務(wù)部2008版《外商投資準(zhǔn)入管理指引手冊(cè)》,如果關(guān)聯(lián)并購(gòu)對(duì)象是“已有外商投資企業(yè)”,則該并購(gòu)不受十號(hào)文限制,只有并購(gòu)純內(nèi)資企業(yè)才需按十號(hào)文報(bào)商務(wù)部審批。

但是,福建十方屬外商獨(dú)資企業(yè)再投資的企業(yè),如果外商投資企業(yè)再投資的領(lǐng)域是鼓勵(lì)類的或者允許類的,則其所投資的企業(yè)被默認(rèn)為是純內(nèi)資企業(yè),而非外企業(yè)。從法律意義而言,福州漢鼎所收購(gòu)的福建十方,應(yīng)該被認(rèn)為是收購(gòu)了一家“純內(nèi)資”企業(yè)。

簡(jiǎn)言之,福建十方的重組,是實(shí)際控制人通過(guò)境外離岸公司,在十號(hào)文生效之后于境內(nèi)設(shè)立了一家外商獨(dú)資企業(yè)(福州漢鼎),然后利用這家外商獨(dú)資企業(yè)收購(gòu)了一家“純內(nèi)資”企業(yè)(福建十方)。這種方式是否與十號(hào)文沖突,業(yè)界還存在一定爭(zhēng)議。

登陸OTCBB圖謀納市

當(dāng)然,無(wú)論福建十方的跨境重組是否有法律瑕疵,其畢竟是完成了紅籌架構(gòu)的搭建。

接下來(lái),在財(cái)務(wù)顧問傳隆資本的主導(dǎo)之下,福建十方踏上了邁向美國(guó)OTCBB之途。傳隆資本先行在OTCBB控制了一家掛牌的殼公司“中國(guó)天瑞(開曼)”,2008年12月16日,傳隆資本主導(dǎo)中國(guó)天瑞(開曼)換股收購(gòu)了奧海傳媒(BVI),同時(shí)獲得中科資本的股權(quán)投資(如圖4)。由此,福建十方及北京鴻馨圖順利注入了OTCBB掛牌的中國(guó)天瑞。

但是,OTCBB作為美國(guó)的場(chǎng)外柜臺(tái)交易市場(chǎng),并不被認(rèn)為是真正意義上的股票交易市場(chǎng),在其掛牌的股票交易極其不活躍,估值低迷,而且?guī)缀鯚o(wú)法實(shí)現(xiàn)公開募資,因而OTCBB的企業(yè)通常都希望能夠轉(zhuǎn)板到納斯達(dá)克。

按照美國(guó)相關(guān)法律規(guī)定,OTCBB市場(chǎng)上的企業(yè)滿足下列條件后,方可提出申請(qǐng)升入納斯達(dá)克市場(chǎng):(1)企業(yè)的有形凈資產(chǎn)不少于500萬(wàn)美元或年稅后利潤(rùn)超過(guò)75萬(wàn)美元或市值達(dá)5000萬(wàn)美元;(2)流通股達(dá)100萬(wàn)股;(3)連續(xù)三個(gè)月收盤價(jià)不低于4美元;(4)持股不低于100股的股東超過(guò)300人;(5)不少于3個(gè)的做市商。

遺憾的是,收購(gòu)了福建十方之后的中國(guó)天瑞,長(zhǎng)時(shí)間都未能滿足上述轉(zhuǎn)板條件,因而也就無(wú)法實(shí)現(xiàn)轉(zhuǎn)板納斯達(dá)克。

轉(zhuǎn)板納市不成再奔香港

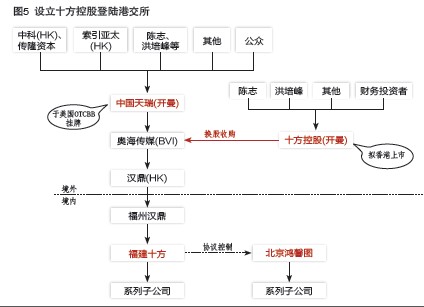

由于短時(shí)間內(nèi)轉(zhuǎn)板納斯達(dá)克希望渺茫,陳志、洪培峰等控股股東決定放棄納斯達(dá)克,掉頭奔赴香港。

2009年12月9日,陳志、洪培峰等在開曼設(shè)立了控股母公司“十方控股”,并于2010年1月18日收購(gòu)了中國(guó)天瑞所持有的奧海傳媒(如圖5)。由此,福建十方及北京鴻馨圖兩家國(guó)內(nèi)實(shí)體企業(yè)被間接注入到了十方控股旗下。

2010年12月3日,十方控股完成在香港聯(lián)交所的掛牌上市。

有分析認(rèn)為,十方控股掉頭轉(zhuǎn)向香港上市,似乎可以看做是陳志、洪培峰等控股股東對(duì)幕后財(cái)務(wù)顧問傳隆資本策劃去OTCBB掛牌的不滿。畢竟國(guó)內(nèi)有太多企業(yè)被不少財(cái)務(wù)顧問機(jī)構(gòu)包裝到了OTCBB掛牌,最終發(fā)現(xiàn)企業(yè)無(wú)法融資、也難以套現(xiàn),轉(zhuǎn)板納斯達(dá)克也希望渺茫;審計(jì)費(fèi)、掛牌費(fèi)、律師費(fèi)等等一系列費(fèi)用卻必須每年如數(shù)支付。因而,登陸OTCBB的很多中國(guó)企業(yè)多少都有一種上當(dāng)?shù)母杏X。

陳志、洪培峰對(duì)財(cái)務(wù)顧問的不滿,從其股權(quán)架構(gòu)似乎也可以看出一點(diǎn)端倪,傳隆資本、中科等并沒有最終直接持股十方控股,而是通過(guò)中國(guó)天瑞間接持股,這就給他們?nèi)蘸蟮奶赚F(xiàn)帶來(lái)某些不便。

]]>另一方面,在去年10月30日開閘的創(chuàng)業(yè)板如今已經(jīng)有120家公司成功掛牌,超過(guò)60倍的發(fā)行市盈率創(chuàng)造了一個(gè)又一個(gè)的億元乃至十億元的富翁;與此同時(shí),創(chuàng)業(yè)板在二級(jí)市場(chǎng)依然遭到炒作資金青睞,吉峰農(nóng)機(jī)上市20個(gè)交易日暴漲150%、神州泰躍上市半年股價(jià)上漲200%的神話依然歷歷在目。

居高不下的發(fā)行市盈率和動(dòng)輒翻番的股價(jià)走勢(shì)成為吸引昔日謀求海外上市的企業(yè)重新選擇上市地點(diǎn)的重要考量因素;而他們所要做的則是,需要將已經(jīng)搭建或者正在搭建過(guò)程中的紅籌架構(gòu)拆除,其中主要的步驟則是將原先注冊(cè)在離岸地的特殊目的公司(SPV)結(jié)構(gòu)去掉的同時(shí)由實(shí)際控制人直接控制境內(nèi)上市實(shí)體公司。

于是,紅籌架構(gòu)海外上市不再成為境內(nèi)中小企業(yè)追逐的目標(biāo),而拆除紅籌回到境內(nèi)上市已然成為一股新的潮流。

據(jù)記者不完全統(tǒng)計(jì),從日海通訊開始,在過(guò)去1年左右的時(shí)間內(nèi),證監(jiān)會(huì)發(fā)審委和創(chuàng)業(yè)板發(fā)審委合計(jì)審核了10家從紅籌架構(gòu)折回A股上市的企業(yè),其中中小板和創(chuàng)業(yè)板各5家公司。

所不同的是,包括日海通訊、得利斯、譽(yù)衡藥業(yè)、啟明星辰和二六三在內(nèi)的5家中小板企業(yè)均順利過(guò)會(huì),而5家創(chuàng)業(yè)板公司中華平股份、向日葵和深圳大富科技順利過(guò)會(huì),但上海同濟(jì)同捷和深圳海聯(lián)訊科技的上市申請(qǐng)先后在去年9月和12月被創(chuàng)業(yè)板發(fā)審委否決。

從政策層面來(lái)看,來(lái)自監(jiān)管部門的反饋信息顯示,對(duì)于紅籌架構(gòu)內(nèi)地上市依然加以限制,因此要求解除境外持股的控制權(quán)形式,境內(nèi)自然人或擬上市公司法人必須直接持有公司股權(quán);同時(shí)要求股權(quán)清晰和明確披露;但其對(duì)于具體操作過(guò)程中的眾多細(xì)節(jié)問題從未有過(guò)完整細(xì)致的披露。

記者試圖通過(guò)對(duì)這10家企業(yè)進(jìn)行多方面的剖析,從政策層面和操作層面來(lái)探索這些曾經(jīng)青睞于海外上市的企業(yè)如何順利通過(guò)拆除紅籌架構(gòu)并最終實(shí)現(xiàn)境內(nèi)上市的夢(mèng)想。

1.境外兩種架構(gòu)模式

從目前試圖回歸的10家公司來(lái)看,此前搭建的架構(gòu)主要分為兩種,一種是實(shí)際控制人通過(guò)離岸公司控股境外公司,后者又通過(guò)股權(quán)關(guān)系控股境內(nèi)經(jīng)營(yíng)實(shí)體;另一種則是境外離岸公司在境內(nèi)投資設(shè)立一家外商投資企業(yè),為國(guó)內(nèi)經(jīng)營(yíng)實(shí)體提供壟斷性咨詢、服務(wù)和管理并以服務(wù)費(fèi)的形式獲得利潤(rùn)的“協(xié)議控制模式”。

事實(shí)上,在當(dāng)初新浪采用協(xié)議控制模式上市時(shí)是囿于互聯(lián)網(wǎng)和出版等行業(yè)禁止外資進(jìn)入的規(guī)定;不過(guò)在2006年10號(hào)文(《外國(guó)投資者并購(gòu)境內(nèi)企業(yè)暫行規(guī)定》)下發(fā)之后,紅籌架構(gòu)的搭建需要經(jīng)過(guò)商務(wù)部審批,而在此之后的4年時(shí)間內(nèi)尚無(wú)一家企業(yè)成功以第一種紅籌架構(gòu)獲得商務(wù)部正式審批后實(shí)現(xiàn)海外上市。這使得眾多“非外資進(jìn)入”的行業(yè)也選擇復(fù)制第二種模式,從而實(shí)現(xiàn)繞道規(guī)避10號(hào)文的目的。

從近一年來(lái)10家拆除紅籌架構(gòu)來(lái)看,華平股份是典型的第一種模式。

為了盡快實(shí)現(xiàn)境外上市融資以謀求更快的發(fā)展,華平股份在2004年年底決定境外上市,于是離岸公司愛微康國(guó)際首先于2005年8月份在英屬維爾京群島注冊(cè)成立;2006年1月,經(jīng)過(guò)股權(quán)轉(zhuǎn)讓,包括劉曉丹、熊模昌等12名自然人合計(jì)持有愛微康國(guó)際100%的股權(quán);隨后愛微康國(guó)際以向PRD(Perfect Results Developments Ltd.)公司的420萬(wàn)美元借款收購(gòu)了境內(nèi)公司華平有限(華平股份前身)100%的股權(quán)。

經(jīng)過(guò)幾輪增資和股權(quán)變更之后,華平有限在2007年決定改制并申請(qǐng)?jiān)诰硟?nèi)發(fā)行上市,原先返程投資搭建的紅籌架構(gòu)被取消,具體操作則是愛微康國(guó)際將華平有限100%股權(quán)轉(zhuǎn)讓給劉曉丹等12人,而劉曉丹等12人將其持有的愛微康國(guó)際100%股權(quán)轉(zhuǎn)讓給無(wú)關(guān)聯(lián)第三方的儲(chǔ)玲蓉。完成上述拆除之后,華平有限在2008年1月進(jìn)行了股份制改造后正式啟動(dòng)內(nèi)地上市之旅。

其實(shí),和華平股份類似的模式還包括日海通訊和啟明星辰等公司;另一種模式的代表則是二六三,有投行從業(yè)人士認(rèn)為,二六三的個(gè)案是紅籌架構(gòu)同類公司中思路最為清晰、處理最為徹底和披露最為詳細(xì)的案例。

在二六三今年4月份披露的招股書中,其在第五章發(fā)行人基本情況中的第四項(xiàng)專門將“公司返程投資架構(gòu)的建立及廢止過(guò)程”單獨(dú)列出。

據(jù)上述10家公司招股書看來(lái),除二六三之外只有啟明星辰一家將“籌劃境外上市及中止的過(guò)程”單項(xiàng)專門披露,其他8家公司則將整個(gè)過(guò)程糅合在公司股本演變過(guò)程之中披露。

根據(jù)二六三披露,其在境外上市的主體二六三控股(Net263 Holdings Ltd.)于2004年11月16日在開曼群島注冊(cè),其股東由李小龍等12人、武漢星彥和利平科技三家公司的股東分別控股的Skyscaler Ltd.、Talor Nielsen Investment Ltd.和Freepivot Ltd.共同構(gòu)成。

而另一家作為中間公司的二六三網(wǎng)絡(luò)(NET263 Ltd.)于2005年1月17日在北京注冊(cè)成立了北京二六三信息,3天之后二六三控股收購(gòu)了二六三網(wǎng)絡(luò)100%,從而間接控股了二六三信息;完成上述架構(gòu)之后,二六三控股開始了上市之前的海外私募。

而作為協(xié)議控制最為重要的一部分,同樣由李小龍等12人(通過(guò)三家北京公司)、武漢星彥和利平科技控股的二六三網(wǎng)絡(luò)通信股份有限公司(如今的境內(nèi)上市主體,下稱二六三)和二六三信息簽署一攬子相關(guān)重組協(xié)議,具體包括二六三向二六三信息協(xié)議轉(zhuǎn)讓約定資產(chǎn)、軟件和域名的轉(zhuǎn)讓、二六三信息向二六三提供資產(chǎn)租賃和商標(biāo)等無(wú)形資產(chǎn)的許可使用等。

這樣,二六三將按照上述相關(guān)服務(wù)和許可等協(xié)議,將營(yíng)業(yè)收入的一定比例向二六三信息支付相關(guān)費(fèi)用,最終達(dá)到設(shè)立在海外的二六三控股合并境內(nèi)二六三公司的報(bào)表,從而實(shí)現(xiàn)境外上市的目的。

在2001年完成了上述架構(gòu)搭建之后二六三控股并沒有能夠如愿上市,在2005年隨著股改的展開和國(guó)家對(duì)于高科技企業(yè)鼓勵(lì)境內(nèi)上市的政策,二六三決定將上市地點(diǎn)轉(zhuǎn)回國(guó)內(nèi),于是開始了對(duì)自身的股權(quán)架構(gòu)進(jìn)行調(diào)整。

具體步驟則是,二六三控股首先對(duì)四家海外機(jī)構(gòu)投資者的股份進(jìn)行贖回,其次對(duì)部分自然人股東股份進(jìn)行回購(gòu)且對(duì)部分自然人新發(fā)股份,其控股大股東Skyscaler Ltd.將所持股份分別轉(zhuǎn)讓給李小龍等12名自然人控制的12家公司。

與此同時(shí),二六三信息將原先的辦公設(shè)備、軟件及商標(biāo)等資產(chǎn)轉(zhuǎn)回二六三,原先簽訂的相關(guān)協(xié)議也全部中止;而二六三的股權(quán)也按照海外公司二六三控股的股權(quán)結(jié)構(gòu)進(jìn)行對(duì)應(yīng)調(diào)整,為了彌補(bǔ)原先贖回海外投資者股份時(shí)的資金不足,原先4名海外投資者也通過(guò)股權(quán)轉(zhuǎn)讓的方式直接持有了二六三的股權(quán);最后二六三控股二六三網(wǎng)絡(luò)和二六三信息也將進(jìn)入最后的注銷程序。

不過(guò),命運(yùn)和二六三開了一個(gè)玩笑,在經(jīng)歷了如此繁復(fù)的紅籌架構(gòu)拆除之后,希望趕上第6次IPO的二六三的上市申請(qǐng)?jiān)?008年4月14日的發(fā)審委會(huì)議上審核未能獲得通過(guò),于是二六三的上市再次被推遲了兩年,直到今年4月過(guò)會(huì)后于9月8日在中小板成功掛牌。

2.管理層的監(jiān)管思路演變

對(duì)于拆除紅籌架構(gòu)回到境內(nèi)上市時(shí)需要特別主要的幾個(gè)原則分別是,紅籌架構(gòu)需要全部拆除、控股權(quán)轉(zhuǎn)回境內(nèi)、復(fù)雜的持股結(jié)構(gòu)要處理、涉及稅收問題不能夠遺留等。證監(jiān)會(huì)對(duì)于紅籌架構(gòu)的監(jiān)管也是在去年年底和今年年初開始逐漸收緊,幾乎每次保薦人培訓(xùn)的時(shí)候都要提到這一話題,對(duì)于拆除紅籌后去上創(chuàng)業(yè)板把關(guān)得更為嚴(yán)格。

應(yīng)當(dāng)說(shuō),去年IPO重新開閘以后,監(jiān)管部門對(duì)于拆除紅籌架構(gòu)回到境內(nèi)上市公司的監(jiān)管并沒有給出具體詳細(xì)的書面操作細(xì)則,總體來(lái)說(shuō)是通過(guò)個(gè)案操作的溝通及今年以來(lái)3次保薦人培訓(xùn)來(lái)透露出一些監(jiān)管要點(diǎn)。

記者在近日采訪了數(shù)位投行人士了解到,對(duì)于拆除紅籌架構(gòu)回到境內(nèi)上市時(shí)需要特別主要的幾個(gè)原則分別是,紅籌架構(gòu)需要全部拆除、控股權(quán)轉(zhuǎn)回境內(nèi)、復(fù)雜的持股結(jié)構(gòu)要處理、涉及稅收問題不能夠遺留等。

“證監(jiān)會(huì)對(duì)于紅籌架構(gòu)的監(jiān)管也是在去年年底和今年年初開始逐漸收緊,幾乎每次保薦人培訓(xùn)的時(shí)候都要提到這一話題,對(duì)于拆除紅籌后去上創(chuàng)業(yè)板把關(guān)得更為嚴(yán)格。”華泰證券的一名保薦人告訴記者。

據(jù)了解,在今年3月底的第一次保薦人培訓(xùn)會(huì)議上,創(chuàng)業(yè)板發(fā)行監(jiān)管會(huì)相關(guān)官員在提到紅籌架構(gòu)時(shí)專門指出,如果實(shí)際控制人、控股股東本身為境內(nèi)自然人或法人,發(fā)行人需要審慎考慮將境外特殊的公司架構(gòu)去除(即特殊目的公司,SPV),將控制權(quán)轉(zhuǎn)移回境內(nèi);而對(duì)于實(shí)際控制人、控股股東本身為境外自然人或法人,要把握股權(quán)結(jié)構(gòu)是否清晰,市場(chǎng)人士曾推斷今年3月被否的宏昌電子的一個(gè)重要原因就是境外股權(quán)結(jié)構(gòu)過(guò)于復(fù)雜。

上述要求在今年5月中旬的第二次保薦人培訓(xùn)會(huì)議上被再次重申,同時(shí)負(fù)責(zé)培訓(xùn)的監(jiān)管人士還強(qiáng)調(diào),海外的紅籌架構(gòu)必須拆除且不能通過(guò)境外公司持有股權(quán)。

然而記者發(fā)現(xiàn),今年3月15日過(guò)會(huì)的譽(yù)衡藥業(yè)在拆除紅籌架構(gòu)的同時(shí)依然保留了境外公司持股的狀態(tài),這一現(xiàn)象在6月底過(guò)會(huì)的向日葵身上再次出現(xiàn)(后文專門敘述)。

2006年,計(jì)劃在日本上市的譽(yù)衡有限(譽(yù)衡藥業(yè)的前身)進(jìn)行了境外股權(quán)架構(gòu)搭建,首先有譽(yù)衡有限三個(gè)股東朱吉滿、白莉惠和王東緒在國(guó)內(nèi)出資設(shè)立兩個(gè)公司愛衡科技和吉康科技,而后這兩家公司從朱吉滿等三人手中受讓了譽(yù)衡有限的100%股權(quán)。

接下來(lái),愛衡科技和吉康科技持有譽(yù)衡科技的股權(quán)再次轉(zhuǎn)讓給由朱吉滿三人設(shè)立的BVI公司譽(yù)衡國(guó)際,而后者的收購(gòu)資金425萬(wàn)美元?jiǎng)t來(lái)自于一名日本居民借款。

在日本上市計(jì)劃折戟后,譽(yù)衡有限在2007年又將目光重新回到境內(nèi),當(dāng)年10月開始對(duì)股權(quán)結(jié)果進(jìn)行調(diào)整,譽(yù)衡國(guó)際將其持有譽(yù)衡有限60%的股權(quán)轉(zhuǎn)讓給朱吉滿等人控制的國(guó)內(nèi)公司恒世達(dá)昌。

令人奇怪的是,此次股權(quán)轉(zhuǎn)讓的定價(jià)僅為2280萬(wàn)元,而根據(jù)譽(yù)衡藥業(yè)披露的數(shù)據(jù)截至2007年9月公司凈資產(chǎn)約為11746.19萬(wàn)元,60%的股權(quán)對(duì)應(yīng)凈資產(chǎn)為7047.714萬(wàn)元;公司對(duì)此的解釋則是“此次股權(quán)轉(zhuǎn)讓為同一控制人下國(guó)內(nèi)外公司之間的轉(zhuǎn)讓,轉(zhuǎn)讓價(jià)格按照注冊(cè)資本定價(jià)”。

此后,譽(yù)衡國(guó)際又在2008年4月將其持有譽(yù)衡有限40%股權(quán)中的12%轉(zhuǎn)讓給健康科技,剩余28%的股權(quán)依然持有,這一狀態(tài)一直保持到譽(yù)衡國(guó)際今年6月23日在中小板掛牌之后。而公司實(shí)際控制人朱吉滿和白莉惠夫婦依然成為合計(jì)持有譽(yù)衡國(guó)際72%的股權(quán)。

根據(jù)譽(yù)衡藥業(yè)的招股書披露,2006年3月16日譽(yù)衡國(guó)際在英屬維爾京群島注冊(cè)設(shè)立時(shí),公司股東朱吉滿等3人依據(jù)外管局《關(guān)于境內(nèi)居民通過(guò)境外特殊目的公司融資及返程投資外匯管理有關(guān)問題的通知》向相關(guān)部門提交了《關(guān)于設(shè)立境外特殊目的公司的申請(qǐng)書》和境外投資的外匯登記表。

這意味著譽(yù)衡國(guó)際從設(shè)立之初就屬于轉(zhuǎn)為上市為成立的特殊目的公司(SPV),而根據(jù)監(jiān)管部門兩次保薦人培訓(xùn)會(huì)議上強(qiáng)調(diào)內(nèi)容,此類境外紅籌架構(gòu)必須拆除和實(shí)際控制人不得通過(guò)境外公司持有股權(quán),兩相對(duì)比著實(shí)令人費(fèi)解。

3.特殊情形的解讀

在培訓(xùn)中監(jiān)管人士還指出一種特殊情況也不需要清理。具體來(lái)說(shuō)是,擬上市公司的實(shí)際控制人雖為境內(nèi)公民或法人的,但其在香港等地公司以通過(guò)境外融資或境外經(jīng)營(yíng)自然形成的境外資金對(duì)境內(nèi)擬上市公司投資形成控股的(即不存在返程投資問題),這種情況下如果提供了充分證據(jù)證明資金來(lái)源為境外資金的這可以免于清理特殊目的公司。

記者采訪了解到,針對(duì)上述情形,相關(guān)監(jiān)管人士在今年8月份進(jìn)行的第三次保薦人培訓(xùn)會(huì)議上給出了解釋。

據(jù)參與培訓(xùn)的保薦人告訴記者,一般來(lái)說(shuō)紅籌架構(gòu)回到境內(nèi)上市需要達(dá)到解除、清晰和披露三個(gè)基本要求,但這次補(bǔ)充了一點(diǎn)是“實(shí)際控制人為境外公民或法人(包括實(shí)際控制人在架構(gòu)設(shè)立后取得境外居民身份)的情形不需要清除離岸的特殊目的公司”。

除此以外,在培訓(xùn)中監(jiān)管人士還指出一種特殊情況也不需要清理。

具體來(lái)說(shuō)是,擬上市公司的實(shí)際控制人雖為境內(nèi)公民或法人的,但其在香港等地公司以通過(guò)境外融資或境外經(jīng)營(yíng)自然形成的境外資金對(duì)境內(nèi)擬上市公司投資形成控股的(即不存在返程投資問題),這種情況下如果提供了充分證據(jù)證明資金來(lái)源為境外資金的這可以免于清理特殊目的公司。

針對(duì)這一規(guī)定,記者對(duì)比了譽(yù)衡藥業(yè)的境外股東譽(yù)衡國(guó)際,其雖然在收購(gòu)境內(nèi)公司譽(yù)衡有限時(shí)明確披露了資金425萬(wàn)美元來(lái)自于一名日本居民的借款,但從其招股書披露的內(nèi)容來(lái)說(shuō)依然自圓其說(shuō)。

首先,根據(jù)譽(yù)衡藥業(yè)的招股書披露,譽(yù)衡國(guó)際“為公司董事長(zhǎng)朱吉滿等設(shè)立在中國(guó)境外的返程投資公司,在股份公司成立之前,該公司除持有譽(yù)衡有限股權(quán)之外,沒有從事其他的生產(chǎn)經(jīng)營(yíng)業(yè)務(wù),也沒有持有其他公司的股權(quán)”。這明顯和上述規(guī)定中“不存在返程投資問題”的說(shuō)法相悖。

其次,據(jù)披露,朱吉滿等3名自然人股東和日本居民井關(guān)清在2006年2月6日簽訂《返程投資框架協(xié)議》,其以333.33萬(wàn)美元認(rèn)購(gòu)譽(yù)衡國(guó)際優(yōu)先股;然而由于譽(yù)衡國(guó)際海外上市受挫,這筆合計(jì)333.33萬(wàn)元美元的借在2006年7月16日被轉(zhuǎn)為借款,同時(shí)譽(yù)衡國(guó)際再次向井關(guān)清借款333.33萬(wàn)元美元。

在譽(yù)衡藥業(yè)決定轉(zhuǎn)回內(nèi)地上市之后,朱吉滿等3人不再間接通過(guò)China gloria控股譽(yù)衡國(guó)際,而是變?yōu)橹苯映止?持股比例分別為50%、22%和18%,另一名香港居民蔡天亦持有譽(yù)衡國(guó)際10%的股權(quán)。

在這一過(guò)程中,雖能證明收購(gòu)股權(quán)的資金來(lái)自于境外借款,但對(duì)于原先的借款如何處理譽(yù)衡藥業(yè)并沒做進(jìn)一步披露。

對(duì)于這一現(xiàn)象的存在,記者請(qǐng)教了平安證券的一位高管,對(duì)方表示在第三次保薦人培訓(xùn)中相關(guān)監(jiān)管人士也曾表示,如果外商投資企業(yè)去掉紅籌架構(gòu)后影響到稅收優(yōu)惠的,可以保留外資身份,“原則上不要因上市增加企業(yè)負(fù)擔(dān),控股權(quán)回來(lái)即可,外方25%的股權(quán)可以繼續(xù)保留,但前提是相對(duì)簡(jiǎn)單,不影響透明度”。

從這一角度來(lái)看,朱吉滿夫婦合計(jì)持有譽(yù)衡國(guó)際72%的股權(quán),而譽(yù)衡國(guó)際持有譽(yù)衡藥業(yè)上市前28%的股權(quán),這算朱吉滿夫婦通過(guò)譽(yù)衡國(guó)際間接持有股權(quán)約為20.16%,沒有超出25%的上限。

相比之下,另一家在8月底掛牌上市的創(chuàng)業(yè)板向日葵則屬于特殊情形【擬上市公司的實(shí)際控制人雖為境內(nèi)公民或法人的,但其在香港等地公司以通過(guò)境外融資或境外經(jīng)營(yíng)自然形成的境外資金對(duì)境內(nèi)擬上市公司投資形成控股的(即不存在返程投資問題),這種情況下如果提供了充分證據(jù)證明資金來(lái)源為境外資金的這可以免于清理特殊目的公司】。

4.跑步上市的向日葵

今年8月27日在創(chuàng)業(yè)板掛牌的太陽(yáng)能組件及電池片企業(yè)向日葵,這家自然人控股企業(yè)在今年5月底才開始拆除紅籌架構(gòu),6月底創(chuàng)業(yè)板上會(huì)申請(qǐng)獲準(zhǔn)通過(guò),8月底完成掛牌,整個(gè)過(guò)程在3個(gè)月內(nèi)一氣呵成,著實(shí)令人吃驚。

事實(shí)上,從時(shí)間上來(lái)看,最近一年的時(shí)間內(nèi)通過(guò)拆除紅籌架構(gòu)回歸中小板和創(chuàng)業(yè)板上市的10多家公司中,絕大部分紅籌拆除的時(shí)間發(fā)生在2009年以前,這也意味著他們的上市之旅其實(shí)遠(yuǎn)在兩年之前的某個(gè)時(shí)間就陸續(xù)啟動(dòng)。

不過(guò),這其中有個(gè)例外,這就是今年8月27日在創(chuàng)業(yè)板掛牌的太陽(yáng)能組件及電池片企業(yè)向日葵,這家自然人控股企業(yè)在今年5月底才開始拆除紅籌架構(gòu),6月底創(chuàng)業(yè)板上會(huì)申請(qǐng)獲準(zhǔn)通過(guò),8月底完成掛牌,整個(gè)過(guò)程在3個(gè)月內(nèi)一氣呵成,著實(shí)令人吃驚。

根據(jù)向日葵在6月24日公布的股本演變情況說(shuō)明,向日葵的前身浙江向日葵光能科技有限公司(下稱“向日葵有限”)成立于2005年3月;由于成立之初向日葵有限的712萬(wàn)美元注冊(cè)資本由香港優(yōu)創(chuàng)國(guó)際投資集團(tuán)單獨(dú)出資,因此其被認(rèn)定為外商獨(dú)資企業(yè)。

在2005年6月、7月和12月分三期足額繳納完初始注冊(cè)資本之后,香港優(yōu)創(chuàng)在2006年1月又開始謀求第一輪增資,直至2007年9月,大股東香港優(yōu)創(chuàng)以445萬(wàn)美元對(duì)向日葵有限進(jìn)行增資;此后香港優(yōu)創(chuàng)在2008年1月又對(duì)向日葵有限進(jìn)行第二輪增資3250萬(wàn)美元,注冊(cè)資本因此增加至4407萬(wàn)美元。

2009年年初,在上年每股凈資產(chǎn)1.27元的基礎(chǔ)上,向日葵有限以1.5:1的溢價(jià)比例引進(jìn)了浙江鴻盛、紹興創(chuàng)基等8家投資方,注冊(cè)資本也因此增加1154萬(wàn)美元;當(dāng)年5月,向日葵有限整體變更為股份公司;一個(gè)月之后的6月18日,向日葵的71名員工以每股1元的價(jià)格參與公司增資5000萬(wàn)元,公司注冊(cè)資本也相應(yīng)增加至4.58億元。

至此向日葵的4次增資進(jìn)行完畢,斯時(shí)創(chuàng)業(yè)板的準(zhǔn)備工作已經(jīng)進(jìn)入最后的緊鑼密鼓之中,4個(gè)月之后的10月30日首批28家公司順利在深交所的創(chuàng)業(yè)板市場(chǎng)掛牌交易。

從時(shí)間上來(lái)看,這也是促使向日葵選擇內(nèi)地上市的一個(gè)重要原因。

根據(jù)向日葵招股披露的信息,公司在2009年7月2日召開的監(jiān)事會(huì)上,審議通過(guò)了《關(guān)于審查公司符合首次公開發(fā)行股票在創(chuàng)業(yè)板上市條件的議案》和《關(guān)于公司首次公開發(fā)行股票并在創(chuàng)業(yè)板上市方案的議案》,不過(guò)在其招股書中并沒有披露董事會(huì)關(guān)于創(chuàng)業(yè)板上市的相關(guān)議案。

“從控股股東設(shè)定在香港來(lái)看,此前向日葵肯定有海外上市的計(jì)劃,至少有海外和內(nèi)地上市的兩手準(zhǔn)備,”上海一家投行人士對(duì)此表示,“至于離岸架構(gòu)可能是因?yàn)?006年10號(hào)文(《外國(guó)投資者并購(gòu)境內(nèi)企業(yè)暫行規(guī)定》)之后無(wú)法繞開監(jiān)管。”

不過(guò),向日葵卻最終因禍得福,在創(chuàng)業(yè)板開閘10個(gè)月后趕上了這一高市盈率的盛宴。

根據(jù)向日葵的招股書披露,今年5月31日,浙江省商務(wù)廳批復(fù)同意其大股東香港優(yōu)創(chuàng)以0元的價(jià)格將其持有的3233.3332萬(wàn)股中的2060.852萬(wàn)股轉(zhuǎn)讓給自然人吳建龍,吳同時(shí)持有香港優(yōu)創(chuàng)100%的股份。一天之后,向日葵取得了變更后的營(yíng)業(yè)執(zhí)照。

至此,向日葵實(shí)際控制人吳建龍直接和間接持有向日葵合計(jì)71.86%的股權(quán)。具體來(lái)看,吳建龍自身持有45.54%的股份,通過(guò)其100%控制的香港優(yōu)創(chuàng)持有25.6%,同時(shí)還通過(guò)其間接控股的光華擔(dān)保持有1.52%。

“根據(jù)目前監(jiān)管部門的反饋意見來(lái)看,原則上紅籌架構(gòu)回歸A股時(shí)原先搭建的SPV(特殊目的公司)需要拆除,并且將控股權(quán)回到境內(nèi)。”上述投行人士告訴記者。

特殊目的公司,即中國(guó)境內(nèi)公司或自然人為實(shí)現(xiàn)以其實(shí)際擁有的境內(nèi)公司權(quán)益在境外上市而直接或間接控制的境外公司。

對(duì)比向日葵來(lái)看,由于其在香港優(yōu)創(chuàng)之上沒有在設(shè)置離岸公司架構(gòu),因此香港優(yōu)創(chuàng)可以僅看作是投資類公司——這也正是向日葵在招股書中試圖說(shuō)明的方向。

雖然香港優(yōu)創(chuàng)自2004年4月成立伊始就一直沒有從事生產(chǎn)經(jīng)營(yíng)業(yè)務(wù),但其經(jīng)營(yíng)范圍被定位為投資業(yè)務(wù),這也是其異于其他公司紅籌價(jià)格中SPV的地方。

據(jù)向日葵披露,香港優(yōu)創(chuàng)之后曾先后投資了龍華化工40%股權(quán),對(duì)貝得藥業(yè)累計(jì)出資1000萬(wàn)美元,投資3280萬(wàn)美元設(shè)立全資子公司浙江優(yōu)創(chuàng),如今這三部分股權(quán)先后在2007年11月和12月轉(zhuǎn)讓給吳建龍控制的香港德創(chuàng)。

今年6月29日,在完成控股權(quán)轉(zhuǎn)回28天之后,向日葵登陸創(chuàng)業(yè)板的申請(qǐng)獲得創(chuàng)業(yè)板發(fā)審委審核通過(guò),兩個(gè)月之后的8月27日,向日葵順利在創(chuàng)業(yè)板掛牌上市。

截至9月16日收盤,公司實(shí)際控制人吳建龍合計(jì)持有市值約為79.84億元,其中通過(guò)香港優(yōu)創(chuàng)持有的11724.8萬(wàn)股價(jià)值28.44億元之多。

5.他們緣何被否?

從創(chuàng)業(yè)板被否的近40家公司中,有兩家公司涉及到紅籌架構(gòu)問題,一家是去年9月22日被否的同濟(jì)同捷,一家則是去年12月22日被否的深圳海聯(lián)訊。

從陸續(xù)披露的信息來(lái)看,同濟(jì)同捷被否涉及的原因很多,其中包括募投方向經(jīng)營(yíng)模式發(fā)生變更、持續(xù)盈利能力不穩(wěn)定、收益性支出資本化、成長(zhǎng)性不足和董事會(huì)發(fā)生重大變化等,此外其在2004年為海外上市搭建的紅籌架構(gòu)拆除過(guò)程中亦存在令人不解之處。

據(jù)同濟(jì)同捷披露的股本演變情況說(shuō)明,為了配合公司海外以紅籌模式上市,2004年公司大股東雷雨成受托在維爾京群島注冊(cè)了一家名為“Tj Innova International Limited”的公司,這家公司在2005年11月受讓了雷雨成等38名自然人及杭州華索投資持有的同濟(jì)同捷的56.7251%的股權(quán)(次年2月獲批),次年4月,該公司再次計(jì)劃收購(gòu)了2005年參與增資的兩家境外公司CSM 和Sino-JP Fund持有同濟(jì)同捷的股權(quán),合計(jì)持有比例高達(dá)97.782%。

然而,剛剛完成收購(gòu)不久,在2007年1月12日,同濟(jì)同捷的董事會(huì)決定恢復(fù)公司2006年2月以前的股權(quán)架構(gòu),同時(shí)解除與Tj Innova International公司簽署的一切股權(quán)轉(zhuǎn)讓協(xié)議,這意味公司放棄了海外上市的計(jì)劃。

其給出的解釋是,商務(wù)部等6部委在2006年8月8日發(fā)布的10號(hào)文使得紅籌上市的難度增加,同時(shí)股改的展開使得證券市場(chǎng)發(fā)生了根本性變化,因此公司決定終止紅籌上市計(jì)劃的同時(shí),“并寵幸啟動(dòng)在國(guó)內(nèi)證券市場(chǎng)發(fā)行上市”的計(jì)劃;殼公司Tj Innova International也在2008年5月完成注銷。

事實(shí)上卻是,在10號(hào)文下發(fā)之前,同濟(jì)同捷已經(jīng)構(gòu)建好紅籌架構(gòu),海外上市毋須繞道而走;更為奇怪的是,從2006年4月完成收購(gòu)及至2007年1月將上市地點(diǎn)轉(zhuǎn)為內(nèi)地僅間隔9個(gè)月時(shí)間,甚至CSM 和Sino-JP Fund的股權(quán)轉(zhuǎn)讓僅僅獲批尚未完成股權(quán)轉(zhuǎn)讓,轉(zhuǎn)變之快令人費(fèi)解。

相比之下,另一家被否企業(yè)深圳海聯(lián)訊的股權(quán)架構(gòu)則相對(duì)簡(jiǎn)單,成立之初深圳海聯(lián)訊的股東是注冊(cè)在香港的捷訊通信——這和另一家已經(jīng)登陸創(chuàng)業(yè)板的光伏企業(yè)向日葵的情形基本一致——經(jīng)過(guò)一次增資分批繳納注冊(cè)資本之后,捷訊通信出資220萬(wàn)美元持有深圳海聯(lián)訊100%的股權(quán)。

大約在2002年左右,海聯(lián)訊計(jì)劃在海外上市,于是在2003年8月捷信通信將其持有深圳海聯(lián)訊100%股權(quán)以220萬(wàn)元注冊(cè)資本轉(zhuǎn)讓給注冊(cè)在BVI的Teamwealth公司,而捷訊通訊的原先兩個(gè)股東章鋒和駱東則通過(guò)另外一家BVI公司Motion全資控股Teamwealth,繼而完成了對(duì)境內(nèi)公司深圳海聯(lián)訊的控制。

然而事與愿違,2003年一場(chǎng)全球性的SARS危機(jī)使得海聯(lián)訊在2004年停止了海外上市的計(jì)劃,公司另一名股東駱東也在同期選擇退出。不過(guò),和同濟(jì)同捷迅速拆借紅籌架構(gòu)不同的是,深圳海聯(lián)訊的紅籌架構(gòu)一直維持至2008年,其間公司還引入了孔飆、邢文飆、蘇紅宇等自然人通過(guò)境外BVI對(duì)公司間接持股。

2008年3月,為了滿足回歸境內(nèi)上市的相關(guān)規(guī)定,深圳海聯(lián)訊拆除了海外的紅籌架構(gòu),包括章鋒等4名自然人通過(guò)股權(quán)轉(zhuǎn)讓的方式實(shí)現(xiàn)了直接持股深圳海聯(lián)訊;此后分別在2008年4月和8月兩次進(jìn)行增資,自然人楊德廣和深圳中小企業(yè)擔(dān)保中心分別以每股2.65元和每股3.2元的價(jià)格參與增資。

可惜的是,在2009年12月底的創(chuàng)業(yè)板發(fā)審會(huì)上,深圳海聯(lián)訊因?yàn)楹诵母?jìng)爭(zhēng)力不足等原因被否,7年后第二次謀求上市的夢(mèng)想再次破滅。

6.稅收加重回程負(fù)擔(dān)

一名近期曾操作過(guò)紅籌拆除返回境內(nèi)上市相關(guān)項(xiàng)目的投行人士透露,“大概在去年年底之后,拆除紅籌回到境內(nèi)上市的成本明顯增加,這主要來(lái)自于所得稅方面【《關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理》(國(guó)稅函2009)698號(hào)——筆者注】。”

截至目前,在過(guò)去的1年左右的時(shí)間內(nèi)已經(jīng)有10家左右的企業(yè)希望通過(guò)拆除紅籌架構(gòu)回到內(nèi)地上市,其中7家成功掛牌上市,1家已經(jīng)過(guò)會(huì),2家被否。

據(jù)記者不完全統(tǒng)計(jì),這10家公司紅籌搭建的時(shí)間一般在2001年-2006年間,這源于在2006年8月商務(wù)部等6部委下發(fā)了10號(hào)文之后,搭建境外紅籌架構(gòu)的途徑被堵死。

而從拆除紅籌的時(shí)間來(lái)看,大致可以分為三類。

一類是2005年拆除紅籌從新加坡轉(zhuǎn)回的得利斯和2006年希望拆除的二六三。其中,前者拆除的原因在于放棄新加坡上市之后公司內(nèi)部資產(chǎn)重組的需要,而后者拆除較早的原因在于希望趕上2008年上市,但因?yàn)樯鲜猩暾?qǐng)被否而被拖延至今。

第二類的拆除時(shí)間主要發(fā)生在2007年和2008年,按照時(shí)間先后分別包括同濟(jì)同捷、海聯(lián)訊、譽(yù)衡藥業(yè)、華平股份、啟明星辰、日海通訊6家公司,2007年的大牛市和逐漸完成股改兩個(gè)因素在這類企業(yè)回歸中起到了不少促進(jìn)作用。

第三類則是2009年10月拆除紅籌架構(gòu)的大富科技和向日葵,目前這兩家公司一家已經(jīng)過(guò)會(huì),一家已經(jīng)掛牌,均選擇了創(chuàng)業(yè)板的結(jié)果顯然和2009年10月底創(chuàng)業(yè)板的推出有著莫大關(guān)系。

和向日葵最初股權(quán)架構(gòu)類似的是,主營(yíng)射頻器件和射頻結(jié)構(gòu)件的深圳大富科技在2001年成立之初的控股股東就是離岸公司大富BVI,不過(guò)隨著創(chuàng)業(yè)板在2009年10月開閘,大富科技決定在境內(nèi)創(chuàng)業(yè)板上市,此前早就搭建好的紅籌架構(gòu)也因此進(jìn)行了相應(yīng)調(diào)整。

不過(guò),大富科技在去年10月完成的紅籌建構(gòu)調(diào)整恰好搭上了低成本拆除的末班車。

一名近期曾操作過(guò)紅籌拆除返回境內(nèi)上市相關(guān)項(xiàng)目的投行人士透露,“大概在去年年底之后,拆除紅籌回到境內(nèi)上市的成本明顯增加,這主要來(lái)自于所得稅方面【《關(guān)于加強(qiáng)非居民企業(yè)股權(quán)轉(zhuǎn)讓所得企業(yè)所得稅管理》(國(guó)稅函2009)698號(hào)——記者注】。”

相關(guān)人士的解讀結(jié)果顯示,國(guó)稅總局在去年12月份發(fā)布的698號(hào)文首次提出了針對(duì)非居民企業(yè)通過(guò)境外控股公司間接轉(zhuǎn)讓境內(nèi)企業(yè)股權(quán)的反避稅新規(guī)。

而在擬上市公司拆除紅籌架構(gòu)的時(shí)候,不少企業(yè)將面臨這一類情形,根據(jù)相關(guān)規(guī)定,在此類股權(quán)轉(zhuǎn)讓中非居民企業(yè)將面臨5%-10%左右的預(yù)提所得稅,這無(wú)疑加大了重組成本。

按照《企業(yè)所得稅法》的規(guī)定,居民企業(yè)為依法在中國(guó)境內(nèi)成立,或者依照外國(guó)(地區(qū))法律成立但實(shí)際管理機(jī)構(gòu)在中國(guó)境內(nèi)的企業(yè);而非居民企業(yè)則是指依照外國(guó)(地區(qū))法律成立且實(shí)際管理機(jī)構(gòu)不在中國(guó)境內(nèi),但在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的,或者在中國(guó)境內(nèi)未設(shè)立機(jī)構(gòu)、場(chǎng)所,但有來(lái)源于中國(guó)境內(nèi)所得的企業(yè)。

盡管一些特殊情形可以通過(guò)適用于2009年國(guó)稅總局下發(fā)的82號(hào)文(《關(guān)于境外注冊(cè)中資控股企業(yè)依據(jù)實(shí)際管理機(jī)構(gòu)標(biāo)準(zhǔn)認(rèn)定為居民企業(yè)有關(guān)問題的通知》)來(lái)使得轉(zhuǎn)讓股權(quán)企業(yè)被認(rèn)定為居民企業(yè),但對(duì)于絕大多數(shù)公司來(lái)說(shuō)絕非易事。

“我們最近就放棄了一兩個(gè)項(xiàng)目,都是因?yàn)檫@方面的考慮,”上述投行人士告訴記者,“而對(duì)于此類股權(quán)轉(zhuǎn)讓,如果試圖通過(guò)較低價(jià)格轉(zhuǎn)讓最終可能無(wú)法通過(guò)稅務(wù)部門的核定。”

]]>紅籌架構(gòu)公司與“紅籌股”的區(qū)別只在于,前者尚未完成境外上市這最后一步。

去“外資化”是關(guān)鍵

一家人民幣股權(quán)基金投資經(jīng)理日前向本報(bào)記者介紹,該基金旗下管理的多個(gè)臨近退出的項(xiàng)目,原本均計(jì)劃在美國(guó)上市,并已經(jīng)完成紅籌架構(gòu)中特殊目的公司(SPV)的搭建工作,但由于看到中國(guó)A股市場(chǎng)當(dāng)下十分火爆的場(chǎng)景,已經(jīng)決定支付拆掉紅籌架構(gòu)的成本,轉(zhuǎn)道返回A股市場(chǎng)上市。

事實(shí)上,放棄紅籌架構(gòu)的討論最早源自于2006年《關(guān)于外國(guó)投資者并購(gòu)境內(nèi)企業(yè)規(guī)定》(即十號(hào)文)的出臺(tái),這一文件事實(shí)上大大增加了組建紅籌架構(gòu)的難度。但是更多企業(yè)放棄紅籌架構(gòu)是最近才開始的。上述基金經(jīng)理表示,美國(guó)證券市場(chǎng)的低迷和中國(guó)創(chuàng)業(yè)板的火爆是最直接的刺激因素。

但是紅籌架構(gòu)回歸究竟如何操作?需要付出多大的成本?

“拆除已搭建好的紅籌架構(gòu),首先要關(guān)注在境內(nèi)上市的主體問題。原來(lái)紅籌架構(gòu)中搭建的SPV屬于境外公司,而內(nèi)地目前尚不允許境外公司在境內(nèi)上市,因此需要將SPV控制的境內(nèi)外商投資企業(yè)進(jìn)行整合重組,作為上市主體。”盈科律師事務(wù)所北京總部合伙人、資深律師陳海陽(yáng)接受記者采訪時(shí)表示。

陳海陽(yáng)告訴記者,實(shí)際控制人問題是內(nèi)地企業(yè)紅籌架構(gòu)回歸的一大關(guān)鍵問題。如果想要更容易通過(guò)審核,一是需要證明最近兩年實(shí)際控制人沒有發(fā)生變更:大多紅籌架構(gòu)公司都設(shè)置離岸公司結(jié)構(gòu),由于離岸公司股權(quán)的隱蔽性,審核都會(huì)要求證明實(shí)際控制人的情況;二是對(duì)境內(nèi)企業(yè)外資化后,實(shí)際控制人控制的部分,最好從境外控制恢復(fù)到境內(nèi)控制。對(duì)于在外資化過(guò)程中已經(jīng)轉(zhuǎn)讓的股權(quán),可以在境外由境外主體持有,僅要求實(shí)際控制人控制的部分恢復(fù)為境內(nèi)直接控制。

已有成功先例

自從2006年證監(jiān)會(huì)的十號(hào)文出臺(tái)后,關(guān)于紅籌股回歸的話題就越炒越熱,但紅籌股的真正回歸至今仍未有成功先例。與之不同的是,紅籌架構(gòu)的回歸并非無(wú)據(jù)可依,且已經(jīng)有成功范例可供參照。

“其實(shí)目前已經(jīng)在A股上市的企業(yè)中,就有通過(guò)拆除已搭建好的紅籌架構(gòu),從境外上市轉(zhuǎn)道回中國(guó)A股上市的。只是這些企業(yè)并沒有在海外上市,不是所謂的‘紅籌股’回歸,沒有信息披露,并不為大眾所知。”上述人民幣基金投資經(jīng)理告訴記者,他們目前正在依照這些案例。

據(jù)介紹,日前已在深圳中小板上市的得利斯(002330.SZ)就是一家典型的以拆除海外紅籌架構(gòu)方式回歸中國(guó)A股市場(chǎng)的企業(yè)。

得利斯《招股說(shuō)明書》顯示,2004年下半年,公司擬赴新加坡上市,按照當(dāng)時(shí)的上市方案,公司兩大股東農(nóng)業(yè)科技、東順國(guó)際分別與注冊(cè)地在新加坡的得利斯控股公司簽署《股權(quán)轉(zhuǎn)讓協(xié)議》,將各自所持有限公司75%、25%的股權(quán)轉(zhuǎn)讓予得利斯控股公司。公司就此變更成為外商獨(dú)資企業(yè)。

2005年,得利斯放棄赴新加坡上市,公司及其控股子公司實(shí)施了相應(yīng)的重組活動(dòng),公司股權(quán)結(jié)構(gòu)及資產(chǎn)狀況再次發(fā)生較大的變化。實(shí)際控制人需要將境內(nèi)公司由外商獨(dú)資公司轉(zhuǎn)變?yōu)橹型夂腺Y企業(yè),逐步還原為新加坡上市之前的股權(quán)架構(gòu)。

審批流程不難 資金來(lái)源不易

“紅籌架構(gòu)的回歸,在某種程度上就是一系列的股權(quán)轉(zhuǎn)讓。就像當(dāng)初境內(nèi)實(shí)體公司通過(guò)股權(quán)轉(zhuǎn)讓的方式,將股份轉(zhuǎn)讓給境外設(shè)立的殼公司一樣,而紅籌架構(gòu)公司的回歸是逆過(guò)程。”陳海陽(yáng)表示。

另有基金負(fù)責(zé)人告訴記者,絕大多數(shù)時(shí)候,紅籌架構(gòu)回歸流程走起來(lái)并不難,快的話只要幾個(gè)月就能夠完成變更。但是境內(nèi)實(shí)體企業(yè)受讓境外殼企業(yè)核心資產(chǎn)的資金,則成為紅籌架構(gòu)回歸的一大關(guān)鍵。

“現(xiàn)在這種資金的來(lái)源有很多,比較普遍的是過(guò)橋貸款,通過(guò)風(fēng)險(xiǎn)投資這樣的中介機(jī)構(gòu),再或者通過(guò)股權(quán)置換等。”該基金負(fù)責(zé)人表示。

“但是這些境外公司紅籌架構(gòu)回歸后,公司架構(gòu)都不太符合A股上市的要求,因此結(jié)構(gòu)上的變更也要同時(shí)進(jìn)行。”陳海陽(yáng)補(bǔ)充道。

不過(guò),也并不是所有企業(yè)都有拆除紅籌架構(gòu)的必要。“在美國(guó)上市中介費(fèi)用高,交易所的費(fèi)用也高,上市成本要高于在中國(guó)A股上市2~3倍。但是在美國(guó)上市相對(duì)容易,周期短,再融資也相對(duì)容易,無(wú)需復(fù)雜的審批手續(xù)。”陳海陽(yáng)表示選擇在美國(guó)上市的中國(guó)企業(yè)不再主要考慮成本問題,而是以難易程度及上市成功幾率為核心標(biāo)準(zhǔn)。

湖南當(dāng)?shù)匾患一鸬暮匣锶藙t表示已搭建好紅籌架構(gòu)實(shí)屬不易,這樣的企業(yè)應(yīng)該更多地考慮在美國(guó)上市。

“我現(xiàn)在投的幾個(gè)項(xiàng)目還是都在考慮美國(guó)上市,其中一個(gè)已經(jīng)在運(yùn)作中。成長(zhǎng)性的企業(yè)還是應(yīng)該在美國(guó)資本市場(chǎng)上市,像百度,得到的估值也會(huì)很高。而中國(guó)創(chuàng)業(yè)板現(xiàn)在給出的高估值只是短暫的,是不可持續(xù)的。”該湖南當(dāng)?shù)鼗鸷匣锶吮硎尽?/p>

對(duì)此,記者向一家擬赴美上市企業(yè)高管詢問,就當(dāng)下中國(guó)A股市場(chǎng)火爆情況來(lái)看,是否會(huì)考慮拆掉海外紅籌架構(gòu),回歸A股上市。該高管表示不會(huì):“在美國(guó)上市多快!拆架構(gòu),在中國(guó)A股重新申請(qǐng)、排隊(duì),不知道要等到什么時(shí)候!”

(本文來(lái)源:第一財(cái)經(jīng)日?qǐng)?bào) 作者:石嬋雪)